Quem controla a agricultura brasileira?

Como se organiza a estrutura produtiva que atua no campo brasileiro? Como se divide as classes sociais no meio rural e qual sua porcentagem em relação à renda, produção e quantidade de unidades agrícolas e hectares?

Observatório da Questão Agrária

1. Apesar de imprecisões estatísticas, o último censo agropecuário do Instituto Brasileiro de Geografia e Estatística (IBGE), de 2017, nos permite organizar a estrutura produtiva e de classes que atua na agricultura brasileira da seguinte maneira:

a) Latifúndio: propriedades que têm sua acumulação na exploração dos bens da natureza e na especulação fundiária, presentes na fronteira agrícola do Cerrado e da Amazônia Legal. Cada área contém mais de mil hectares. Há cerca de 30 mil unidades com essas características e que totalizam mais de 180 milhões de hectares improdutivos e, portanto, passíveis de desapropriação pela lei agrária em vigor. Por trás dos latifúndios existem fundos de investimentos, bancos e grandes empresas.

b) Agronegócio: unidades produtivas de commodities agrícolas para exportação. Cerca de 80% de sua produção é de soja, milho, cana, algodão e pecuária bovina extensiva. A divisão destas propriedades pode ser definida entre áreas com mais de mil hectares (aproximadamente 40 mil fazendas) e outras 345 mil unidades de 100 a mil hectares. Ao todo, eles têm mais de cem milhões de hectares. Podemos caracterizá-los como uma pequena burguesia agrária.

c) Agricultura Familiar ou Campesinato: são ao redor de 5 milhões de unidades de produção, entre zero e 100 hectares, a depender da região. Entre esse contingente, há 500 mil famílias de assentados da reforma agrária e outras 600 mil famílias assentadas em projetos de colonização originários de terras públicas na Amazônia Legal. Inclui-se também agricultores sem-terra que trabalham como parceiros, posseiros e arrendatários. Produzem basicamente alimentos para o mercado interno (80% dos alimentos vendidos no mercado interno brasileiro é originário deste setor). Um parte deste setor, sobretudo os que produzem frango, suínos, leite, sucos de frutas e tabaco, está subordinado à agroindústria, cujos produtos são destinados tanto para o mercado interno quanto à exportação.

d) Proletariado Rural: são cerca de 4,5 milhões de trabalhadores assalariados. Aproximadamente 1,5 milhão são empregados permanentes que moram nas fazendas do agronegócio. Os outros são assalariados temporários, contratados durante o plantio e a colheita (migrantes que moram nas periferias de cidades ou camponeses pobres). Todos eles são assalariados e os que estão mais expostos na aplicação dos agrotóxicos.

2. Em 2019, esta estrutura socioeconômica produziu R$ 750 bilhões em produtos agrícolas, seja para exportação ou mercado interno. É o chamado PIB Agrícola, que inclui a produção da agricultura e da pecuária. Esta cifra não contabiliza, por impossibilidade de cálculo, a produção de alimentos para autossustento das famílias camponesas. Ou seja, os alimentos auto gestionários que suprem as necessidades de 5 milhões de famílias não são contabilizados no PIB Agrícola.

3. O PIB Agrícola é medido a partir do valor recebido pelos agricultores ao venderem os produtos no mercado.

4. Muitos agricultores camponeses vendem seus produtos em feiras de produtores e pequenos municípios, sem que haja registro contábil para efeito do PIB Agrícola.

5. Porém, a maioria dos agricultores vendem seus produtos agrícolas para empresas que compram e os destinam para o mercado externo; para empresas atacadistas que controlam o comércio interno de determinados setores; ou agroindústrias que utilizam alguns desses produtos como matéria-prima (carnes, leite, frutas, cacau, etc.) para alimentos processados.

6. A estrutura oligopolizada do comércio agrícola brasileiro resulta num verdadeiro funil, em que milhões de produtores de matérias-primas agrícolas ficam à mercê da compra e, consequentemente, do controle de algumas poucas empresas do comércio e da indústria.

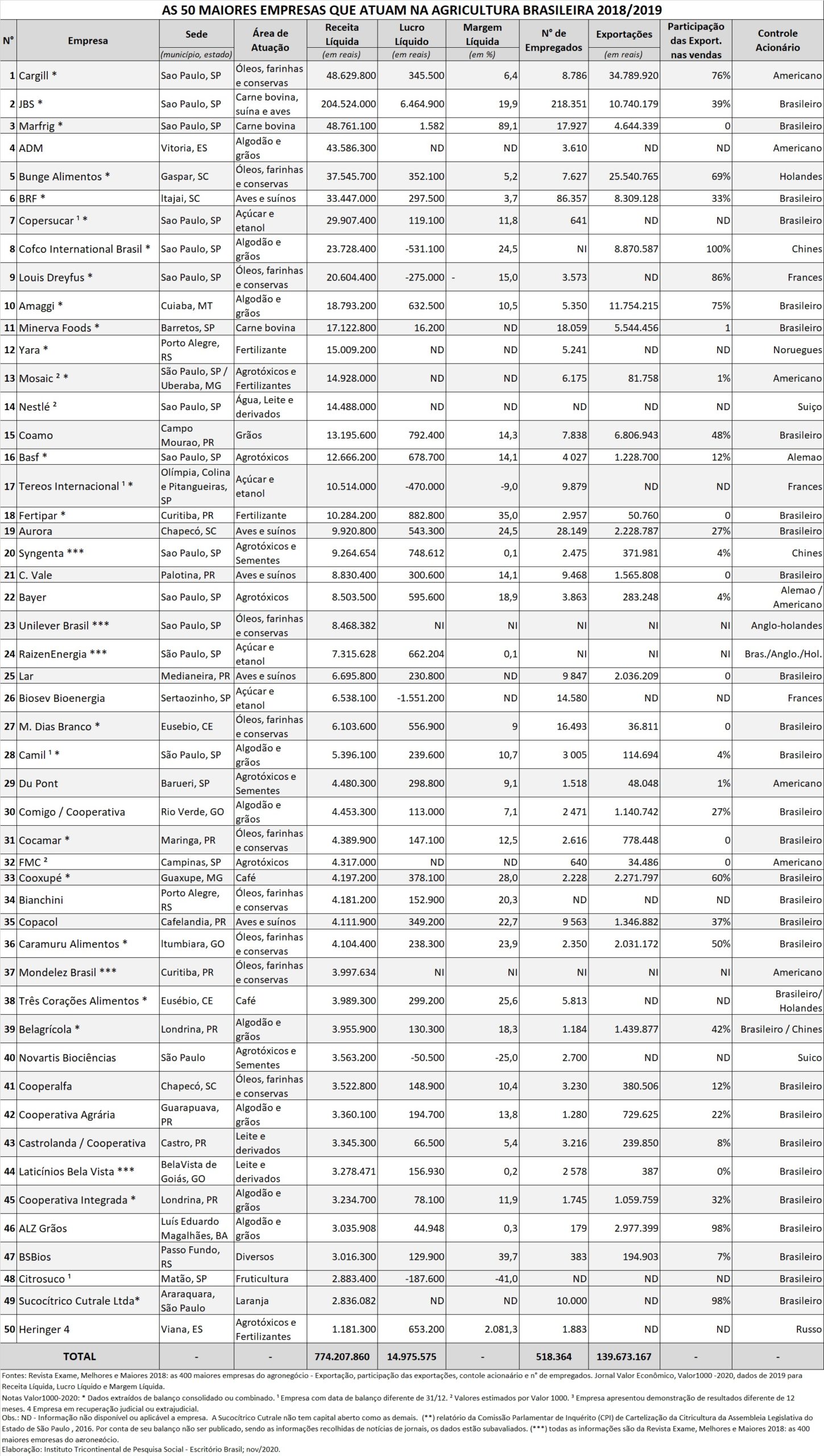

7. Na tabela abaixo, apresenta-se uma lista com as 50 maiores empresas que atuam na agricultura por volume de faturamento total. Destaca-se a alta concentração no setor agrícola, apesar da existência de tantos produtores. As 50 maiores empresas tiveram um faturamento bruto de mais de R$ 774 bilhões. Evidentemente, neste valor inclui-se o trabalho agregado dos trabalhadores da indústria e do comércio, os custos de beneficiamento e a taxa média de lucro de 13% ao ano. Porém, é sintomático que ele esteja bem próximo do valor total recebido por todos os agricultores brasileiros, da burguesia agrária aos camponeses pobres. É como se quase 6 milhões de unidades de produção agrícola, sejam elas capitalistas ou camponesas, produzissem para que apenas 50 empresas se apropriassem de tudo.

8. Entre as 50 maiores empresas, estão aquelas que se dedicam a produção de insumos necessários (máquinas, agrotóxicos, fertilizantes, etc.) e que, portanto, vendem aos produtores agrícolas, e as que industrializam a matéria-prima ou simplesmente compram as commodities agrícolas e controlam a exportação, como o que ocorre no mercado de grãos.

9. Entre as empresas, há uma divisão entre as que são controladas por capital nacional (cerca de 60%) e as de capital estrangeiro (40%). Porém, as corporações transnacionais têm aumentado sua presença entre as 50 maiores empresas e no valor total do faturamento controlado.

10. A empresa chinesa COFCO, por exemplo, atua na agricultura brasileira há apenas três anos e já conta com um faturamento de R$ 23 bilhões, se tornando a oitava maior do ramo.

11. Também é possível perceber um processo permanente de concentração do capital que se consolida cada vez mais nas grandes empresas ao comprarem outras menores do mesmo ramo. Há também uma centralização do capital, ou seja, uma mesma empresa passa atuar em diversos ramos dentro da agricultura e fora dela.

12. Nota-se também um verdadeiro oligopólio em cada setor. Por exemplo, poucas empresas controlam todo o setor de máquinas agrícolas, assim como poucas controlam a produção de carnes (bovina, suína e frango), agrotóxicos e, assim, sucessivamente.

13. Percebe-se a existência de diversas grandes cooperativas empresariais que atuam com o modelo do agronegócio e que têm, em sua maioria, médios e grandes produtores como sócios. Muitas destas cooperativas empresariais também têm camponeses associados, mas com pouca relevância no volume de produção recolhido, sobretudo no caso dos grãos e carnes de frango e suíno. Porém, quando se trata do comércio externo, a maior parte destas grandes cooperativas, que estão entre as 50 maiores empresas da agricultura, compartem o mercado em parceria com outras empresas transnacionais. O diferencial destas cooperativas em relação às empresas privadas é que, ao menos, elas repartem o lucro – expresso contabilmente como “sobras” – para um número maior de beneficiários. No entanto, em relação aos trabalhadores assalariados, algumas vezes essas cooperativas têm políticas até mais exploradoras do que as empresas privadas.

14. Vale observar na tabela que muitas empresas não fornecem informações sobre o número de seus empregados nas atividades de comércio e indústria, o equivalente a 600 mil pessoas. De um modo geral, esse contingente indica um elevado uso de tecnologia e produtividade, já que esses 600 mil operários atuam sobre o que 16 milhões de trabalhadores agrícolas produzem de matéria-prima.

15. Também não aparece nos balanços das empresas a média salarial dos operários do setor. Apenas sabe-se que não são muito superiores ao salário-mínimo e que destoam em muito dos rendimentos dos gerentes e CEOs destas empresas, assim como dos seus lucros. A maioria das empresas não têm acordos sindicais de destinar parte do lucro aos operários, como ocorre em alguns setores da economia brasileira.

16. O destino da renda agrícola, produzida pelos trabalhadores no campo, fica mais claro quando se estuda a composição do custo de produção médio de uma fazenda do modelo do agronegócio.

17. A cada safra, a Companhia Nacional de Abastecimento (CONAB) faz cálculos de custos de produção por produtos e por município. Tomando-se como exemplo a produção de soja no maior município produtor do país, em Sorriso (MT), vê-se que em média:

a) As empresas que fornecem os insumos ao fazendeiro-capitalista se apropriam de 70% do valor gerado na soja produzida;

b) Os impostos, que seriam repartidos como mais-valia social para todo povo brasileiro, ficam com apenas 5%. Em comparação, os fazendeiros da Argentina pagam 35% de impostos na exportação da soja, enquanto uma forma do Estado recolher parte da mais-valia e distribuí-la para todo povo na forma de serviços públicos. Os juros/seguros e taxas pagos aos bancos representam em torno de 8% do valor total da produção da soja. Essa quantia é apropriada pelo capital financeiro que também financia a venda dos insumos para as empresas fornecedoras; estas, por sua vez, também repartem parte de seus lucros com os bancos;

c) Os trabalhadores assalariados, que atuam com sua força de trabalho vivo na produção da soja, ficam com apenas 5% do valor total gerado;

d) O fazendeiro capitalista, proprietário ou arrendatário das terras fica com 12% do valor total produzido, advindos do título de renda da terra e do lucro das atividades da soja.

18. Com essa divisão percentual, poderíamos aplicá-la sobre o valor total da soja produzida a cada ano no país e perceber como ficaria a divisão total da renda agrícola deste produto no Brasil. A rigor, no território nacional ficam apenas os 5% de impostos, o valor dos salários e a renda do fazendeiro, totalizando 22% da renta total da soja. Os 78% restantes são apropriados por outros setores de classe fora da agricultura, acumulando riqueza dentro ou fora do país.