Análise mensal sobre a economia brasileira | 1 (2020)

Pela primeira vez na história brasileira há mais pessoas fora da força de trabalho do que efetivamente trabalhando.

Por Grupo de Estudos e Acompanhamento da Conjuntura Econômica (GEACE)¹

Sumário Executivo

• Os dados da última Pesquisa Nacional por Amostra de Domicílios (PNAD-IBGE) demonstram que pela primeira vez na série histórica brasileira estamos com o maior nível de subutilização da força de trabalho e o menor nível de ocupação, com menos da metade das pessoas em idade ativa, efetivamente, no mercado de trabalho. O rendimento recebido também recuou nesse período e as categorias mais afetadas pelo desemprego são justamente aquelas que contratam mão de obra menos qualificada e de salários mais baixos, o que tende a agravar a concentração de renda e elevar as desigualdades.

• Na indústria, o primeiro semestre de 2020 acumulou uma queda na sua produção física de -10,9% em relação ao primeiro semestre de 2019, a partir da análise da PIM/PF-IBGE. É certo dizer que antes da pandemia a indústria, no mês de janeiro e fevereiro, tinha apresentado um crescimento de 1,2% e 0,6%, respectivamente, fazendo coro com a leitura otimista do mercado de que o PIB em 2020 seria de crescimento, com a ajuda desse setor. Esse crescimento dos dois últimos meses do primeiro semestre não permitiu que a indústria retornasse aos índices pré pandemia.

• Em junho, pela primeira vez no ano, as entradas de investimentos estrangeiros superaram as saídas, alcançando um superávit de R$ 343,03 milhões. O aumento da participação de pessoas físicas no mercado de ações expressa o aprofundamento da dominância financeira. Tal movimento ocorre em paralelo à uma crise econômica que já fechou mais de 700 mil empresas.

• A partir de 2015 houve um acirramento na disputa em torno das avaliações sobre os determinantes dos contínuos déficits fiscais consolidados. A resposta econômica se dá pelo lado do corte em despesas que desemboca na aprovação do EC 95, conhecida como “Teto dos Gastos”. Desde então, temos os menores índices de investimento dos últimos 50 anos. A chegada da pandemia do novo coronavírus reacende a discussão sobre a rigidez perniciosa desta medida sobre as contas públicas brasileiras.

Mercado de trabalho

No dia 8 de agosto foram divulgados os dados referentes ao mercado de trabalho coletados pela Pesquisa Nacional por Amostra de Domicílio (PNAD/IBGE), tendo como referência o 2° trimestre de 2020, que contempla os meses de abril, maio e junho.

A PNAD do primeiro trimestre, muito embora não tenha ainda captado o grosso dos impactos econômicos da pandemia da Covid-19, já nos alertava em relação a deterioração dos principais indicadores do mercado de trabalho. Dessa forma, ainda que a pesquisa do primeiro trimestre tenha incluído, praticamente, apenas 15 dias de isolamento social, ela já indicava uma queda na renda média da população brasileira com um recuo de 1,3% em relação ao último trimestre de 2019.

Isso indica que o Brasil já vinha de um processo anterior de fragilidade econômica e queda da renda do trabalho, em função de um elevado e persistente patamar de desempregados. Ou seja, os dados que destacamos a seguir são resultado não somente da pandemia e da consequente necessidade de isolamento social e suspensão das atividades econômicas, mas também da ineficiência de políticas governamentais efetivas de preservação do nível de emprego e renda, somadas, ainda, com uma situação de retração econômica anterior à pandemia.

Os dados alusivos ao segundo trimestre de 2020, que pegou 3 meses inteiros desde o início da pandemia da COVID-19, apresentam uma elevação da taxa de desempregados, que passou de 12,2% no primeiro trimestre de 2020 para 13,3% no segundo trimestre deste ano. Acontece que, diferentemente de outros momentos, atualmente o indicador “taxa de desemprego” é pouco representativo da real situação calamitosa do mercado de trabalho. Isso porque, pela metodologia de averiguação da taxa de desocupação, só é considerado desempregado aquelas pessoas que efetivamente procuraram emprego nos últimos 30 dias e que não realizaram atividade remunerada no mês corrente. Muitas pessoas deixaram de procurar emprego pelo fato de estarmos em isolamento social parcial e por quase não existirem vagas abertas de trabalho. Ao todo, 26 milhões de pessoas responderam que gostariam de trabalhar, mas não procuraram emprego por conta da pandemia. Ou seja, se esses 26 milhões fossem contabilizados como desempregados, a taxa iria para patamares assustadores, o que provavelmente acontecerá quando retornarmos a plena normalidade e findar o auxílio emergencial.

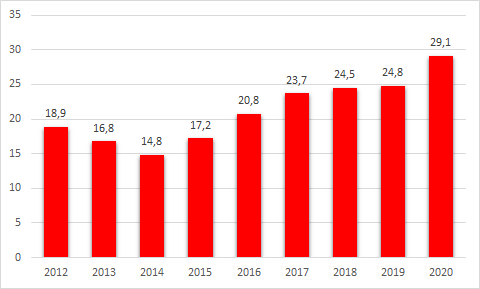

Os melhores indicadores para avaliar as reais deficiências do mercado de trabalho são: a) a taxa de subutilização e; b) o nível de ocupação. Por subutilização compreendemos os trabalhadores que estão constando efetivamente como desempregados, somado com os trabalhadores desalentados e os trabalhadores subocupados, que trabalham menos de 40h semanais, em geral fazendo “bicos”. O total da subutilização, portanto, foi de 29,1% da população em idade ativa no Brasil. Esse dado é um recorde na série histórica, com elevação de 4,8 pontos percentuais em relação ao trimestre anterior, em que a subutilização era de 24,8%. Em números totais, são 31,9 milhões de pessoas subutilizadas no Brasil. Isso significa 4,3 milhões de pessoas a mais subutilizadas do que o computado no primeiro trimestre de 2020.

O número de subocupados por insuficiência de horas trabalhadas (5,6 milhões) recuou 13,2% frente ao trimestre anterior e 23,7% em relação ao mesmo período de 2019.

Taxa composta de subutilização – trimestres de abril a junho – 2012 a 2020 – Brasil (%)

Fonte: IBGE/ Pnad Contínua. Elaboração Própria

Já o nível de ocupação é a proporção entre o número de pessoas ocupadas sobre o total de pessoas em idade ativa. Pela primeira vez na história brasileira há mais pessoas fora da força de trabalho do que efetivamente trabalhando. Apenas 47,9% das pessoas com idade para trabalhar estão no mercado de trabalho. Foi uma queda de 5,6 pontos percentuais em relação ao trimestre anterior, quando 53,5% da população em idade ativa estava ocupada. Quanto menor o nível de ocupação menos dinâmico é o mercado de trabalho. Ao todo, há 8,9 milhões de pessoas a menos no mercado de trabalho, o que se configura como um problema social e econômico de dimensões profundas.

A população desalentada também bateu recorde. Os desalentados são aqueles desempregados que não procuram mais trabalho. Há 5,7 milhões de pessoas nessa situação, com uma alta de 19,1%. Isso significa que mais 913 mil pessoas passaram a ingressar nessa triste estatística no segundo trimestre de 2020, em relação ao primeiro trimestre.

A seguir, podemos observar as ocupações que mais perderam vagas líquidas de emprego:

1. Alojamento e alimentação (-26,1%);

2. Serviço doméstico: (-24,7%);

3. Construção: (-19,4%)

4. Comércio (-13%)

5. Outros serviços (-17,5%)

Como esses são os cinco setores que mais perderam empregos, eles tendem a absorver parcelas da população com menor renda. Isso significa que a atual crise se aprofundará ainda mais sobre a vida da população mais pobre, apresentando consequências expressivas sobre a desigualdade de renda no país.

O número de trabalhadores com carteira de trabalho assinada no setor privado também chegou ao menor nível da série histórica. Apenas 30,2 milhões de pessoas estão nessa situação de emprego protegido pela legislação trabalhista. Trata-se de uma queda de 8,9% em comparação ao primeiro trimestre de 2020, e de 9,2% em relação ao mesmo trimestre no ano de 2019.

Os trabalhadores informais – empregados sem carteira assinada no setor privado – foram os mais afetados pela crise. São 8,6 milhões de pessoas, com queda de 2,4 milhões de pessoas, o que significa um recuo de 21,6% em relação ao primeiro trimestre de 2020.

Outro conjunto de trabalhadores que também não tem registro em carteira são os chamados “trabalhadores por conta própria”, que também tiveram recuo. O número de pessoas nessa categoria caiu para 21,7 milhões, uma redução de 10,3% em comparação com o mesmo trimestre do ano anterior.

Os empregados no setor público, que inclui servidores estatutários e militares, foi o único que apresentou aumento nesse período, com um percentual de 6,1% maior do que no trimestre anterior.

Por fim, ainda que o Programa Emergencial de Preservação do Emprego e da Renda tenha sido tardio e com parcas contrapartidas, ele tem sido importante para que os dados do desemprego não sejam ainda maiores. Segundo o Ministério da Economia, o programa conseguiu manter 12 milhões de empregos no país e manteve funcionando mais de 1,3 milhão de estabelecimentos. No findar do Programa é possível que vejamos um aceleramento ainda maior da deterioração do mercado de trabalho.

Em relação a renda, na categoria “todos os rendimentos efetivamente recebidos”, que é a categoria que melhor reflete a crise da COVID-19, houve um recuo de -11,8% em relação ao rendimento efetivamente recebido no primeiro trimestre de 2020.

Retração industrial

A atividade industrial, dentre os diversos setores da economia de um país, é a que apresenta maiores condições na geração de empregos mais qualificados e efeitos diretos e indiretos positivos nos demais setores, com uma longa cadeia de produção e inovações que garantem maior produtividade, podendo melhorar a remuneração dos trabalhadores diretos e indiretos.

No Brasil, esses efeitos positivos não são uma realidade. A participação da indústria na economia brasileira medida pelo PIB em 2019 era de apenas 11%. No início do século XXI a sua participação estava em 15%, e nos anos de 1970 se encontrava na marca de 21,4%. O processo de destruição da indústria e sua desnacionalização é fruto de uma longa transformação das formas de acumulação do capital mundial, com marcas que perduram até os dias atuais.

Apesar dessa perda da participação na produção do valor no país, acompanhar sua dinâmica estrutural e conjuntural se faz importante para prever tendências e propor políticas que apontem alternativas para a superação do subdesenvolvimento. O objetivo aqui é olhar a movimentação da indústria nesse primeiro semestre diante da crise da Covid-19.

Convém ressaltar também que nos últimos dez anos o mês de maio de 2011 foi o pico da produção física da indústria no Brasil, segundo os dados da Pesquisa Mensal da Indústria do IBGE (PIM/PF). Desse pico até o último trimestre de 2014, a produção apresentou momentos de leve queda e estagnação. Com a crise de 2015, ela voltou a se recuperar apenas no final de 2016, mas nunca nos marcos da produção anterior à crise. Sob esse quadro que analisamos os desdobramentos atuais.

A indústria no primeiro semestre de 2020 acumulou uma queda na sua produção física de -10,9% em relação ao primeiro semestre de 2019, a partir da análise da PIM/PF-IBGE. Antes da pandemia, a indústria tinha apresentado um crescimento no mês de janeiro e fevereiro de 1,2% e 0,6%, respectivamente, fazendo coro com a leitura otimista do mercado que o PIB em 2020 seria de crescimento, com a ajuda desse setor.

Contudo, o início da pandemia no mês de março gerou uma forte retração por conta da parada da produção de setores estratégicos da indústria, com variação de -9,1% e -19,2% nos meses de março e abril, respectivamente.

Os meses de maio e junho mostraram uma retomada com crescimento de 8,2% e 8,9%, mas os altos índices são por conta de uma base anterior muito baixa. Esse crescimento dos últimos dois meses do primeiro semestre não permitiu que a indústria retornasse aos índices pré pandemia.

A indústria no Brasil é recorrentemente “acusada” de estar pouco inserida nas cadeias de produção global, com boa parte de sua produção voltada mais à demanda interna do que à exportação. Se antes do choque da pandemia isso já era um problema, com a economia global em sua maior crise desde a depressão, essa pouca inserção global favoreceu o crescimento nos dois últimos meses, como aponta o indicador do IPEA sobre o consumo aparente de bens industriais do mês de junho, que é a soma da produção interna mais as importações.

O indicador apresentou um crescimento no mês de junho em 5,2% do consumo aparente geral, sendo que o consumo da produção de bens nacionais cresceu 16,2%, enquanto as importações caíram 22,5%.

Todavia, a indústria no Brasil é heterogênea e vai desde a produção de alimentos à construção de aviões. Para compreender melhor as movimentações de cada segmento, analisaremos a indústria a partir do uso que é feito de seu produto: bens de capital (maquinarias), bens intermediários (insumos), bens de consumo duráveis e não duráveis.

Os bens de capital estão ligados diretamente aos investimentos nas plantas produtivas, com a renovação de máquinas e equipamentos depreciados, ou com novas máquinas mais atualizadas que permitiriam um ganho na produtividade do setor. Eles se relacionam também aos investimentos do país, sendo uma medida para avaliar a Formação Bruta de Capital Fixo em um determinado momento.

No acumulado do ano, a indústria de bens de capital apresentou uma queda de -21,2%, bem abaixo da média da indústria geral. No início do ano mostrou um crescimento de 12,8% e 1,2% em janeiro e fevereiro, mas já em março e abril teve quedas de -15,6% e -41,4%, respectivamente. Em maio e junho retoma o crescimento com taxas de 30,2% e 13,1%, mas incapaz de cobrir as perdas acumuladas. Se a queda da indústria desde 2011 acumula uma taxa negativa de -27,7%, a queda na indústria de bens de capital foi de -52,5%; sua produção encolheu pela metade.

No consumo aparente de máquinas e equipamentos, o acumulado do ano apresentou um recuo de -13,7%, pois mesmo com um crescimento na produção de junho as importações apresentaram uma forte queda. Além do quadro de crise que inviabiliza as indústrias a buscarem a modernização de suas máquinas, a desvalorização do real ao patamar de mais de R$ 5,00 em relação ao dólar, e a incapacidade do governo federal em apresentar uma política mínima de investimentos em infraestrutura, que poderia reativar o setor, são outros elementos que contribuem para explicar esse momento.

A despeito dessa queda geral, os bens de capital vinculados ao setor do agronegócio têm mostrado um crescimento mais consistente. A venda de máquinas agrícolas apresentou um crescimento no acumulado no ano de 1,3%, mas uma forte queda de -32,8% nas exportações, segundo a Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea). Além da recuperação da produção de implementos rodoviários puxados pelo agronegócio, segundo a Associação Nacional de Fabricantes de Implementos Rodoviários (Anfir).

Os bens intermediários, que são os insumos para a produção de outros bens, tiveram uma queda de -6,6% no acumulado do ano. Como nas demais categorias, iniciou o ano com um crescimento de 0,8% e 0,9% em janeiro e fevereiro, mas em março e abril teve queda de -3,9% e -15,1%, respectivamente. Em maio e junho retoma o crescimento com taxas de 5,5% e 4,9%.

As taxas de queda dos bens intermediários foram menos intensas por conta de três subsetores que mantiveram uma taxa de crescimento acumulada no ano. O subsetor de alimentos (13,5%), refino de petróleo e produção de álcool (9,7%), grupo de defensivos agrícolas (2,4%) e grupo de celulose (6,4%). Só não houve uma variação positiva no acumulado do ano por conta do peso exercido pelas indústrias de autopeças (-40,1%), setor têxtil (-20,4%) e insumos para a construção civil (-10,7%).

Segundo a Associação Brasileiras de Autopeças (Abipeças), no mês de junho houve um crescimento no faturamento em relação a maio de 47,4%, apontando para uma recuperação de um “novo normal”, mas ainda com queda acumulada nas vendas para seus clientes de 38,9% no semestre.

Os bens de consumo duráveis tiveram uma queda acumulada no ano de -36,8%. Em janeiro apresentou um crescimento de 4,3%, mas diferente das outras duas categorias, já começou a apresentar queda na produção no mês de fevereiro, recuando -0,1%. Em março e abril a queda foi de -23,7% e -79,7%, respectivamente. Em maio e junho houve uma retomada do crescimento com taxas de 112,6% e 82,2%.

O grande diferencial dessa categoria é o setor automotivo, as montadoras de carros. Historicamente no Brasil, desde a década de 50, as grandes montadoras têm uma força considerável na produção industrial, mas também na política. O setor representava 23% do PIB industrial e 5% do PIB total brasileiro. No acumulado do ano, as montadoras tiveram uma queda de -51,0%. Só no mês de abril, a paralisação foi quase total com uma diminuição na produção de 99,0%, segundo a Anfavea. A produção nesses meses seguintes tem sido retomada, mas ainda bem abaixo do patamar pré crise.

Por fim, os bens de consumo semi e não duráveis tiveram uma queda no acumulado do ano de -10,3%. No setor de alimentos, o recuo seguiu a tendência da categoria, exceto no abate de suínos e aves, com um crescimento acumulado de 3,7%, muito por conta da crescente demanda asiática. Os produtos ligados ao setor varejista de roupas e calçados foi o que teve maior recuo no acumulado do ano, -36,6%, o que pode ser explicado pelos impactos do distanciamento social nesse período.

Embora haja a avaliação de que o pior momento para a economia já passou, e que o mês de abril teria sido o fundo do poço, as condições da indústria no Brasil permanecem instáveis, carregando um longo período de desestruturação. O choque da Covid-19 intensifica esse quadro, aumentando a dependência externa e a corrida por reduzir os custos de produção, sobretudo o do trabalho. O aumento do desemprego é crescente e se as políticas de suspensão do contrato de trabalho temporário dão um fôlego nesse momento, ao término dessa política as demissões voltarão a ocorrer, impactando mais uma vez os trabalhadores.

A retomada do crescimento vista nesses dois últimos meses pode ser avaliada dentro de flutuações esperadas em um quadro de crise, visto a falta de políticas do Estado para a preservação dos empregos, da renda e da produção. Em um modo de produção capitalista global que busca incessantemente por formas de minimizar seus custos e maximizar seus lucros, poderemos ver movimentações ainda esse ano que ampliam o processo de destruição do parque industrial existente no Brasil, reprimarização da pauta produtiva e de exportação e maior dependência externa.

Mercado financeiro vs evolução da economia real

Em junho de 2019, o Ibovespa (indicador do desempenho médio das cotações na bolsa de valores brasileira, a B3) atingiu 100 mil pontos pela primeira vez e se manteve acima deste patamar até os primeiros meses de 2020. Ao longo do mês de março, no contexto do agravamento da pandemia da Covid-19, o índice atingiria o mínimo de 62.161 pontos. Ao mesmo tempo, a economia real desacelerava em função dos impactos da pandemia.

De acordo com o monitor do PIB (Ibre/FGV), na comparação do primeiro trimestre de 2020 com o último trimestre de 2019, a atividade econômica recuou 1,2%. Tal queda expressa principalmente a redução do PIB em março. No mês de abril, a queda do PIB foi ainda maior, com uma redução de 9,3% em relação ao mês anterior. Ainda assim, a bolsa entrou em trajetória de recuperação e, em 10 de julho de 2020, retornava ao patamar dos 100 mil pontos. Alguns analistas apontam a possibilidade de que até o fim do ano o Ibovespa possa atingir um patamar ainda superior ao recorde de 119 mil pontos de janeiro de 2020. A oferta de ações também acelerou. Até o final de julho foram realizadas 21 ofertas de ações, mais da metade durante a pandemia, somando R$ 52,5 bilhões. Segundo o Valor Econômico, outras 46 empresas preparam ofertas que poderão girar R$ 67 bilhões.

Nota-se que o mercado de ações inicialmente sofreu um forte impacto, mas, ao contrário da economia real, se recuperou brevemente e demonstra um otimismo que parece não corresponder às previsões econômicas. Isso não parece ser uma especificidade brasileira.

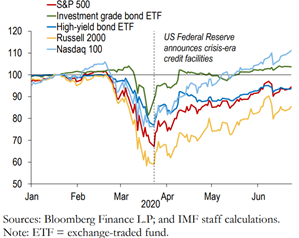

De acordo com o Relatório sobre a estabilidade financeira mundial, publicado pelo FMI em junho de 2020, há um “descompasso entre os mercados financeiros e a evolução da economia real”. Após o anúncio feito pelo Banco Central dos EUA de 2,3 trilhões de dólares em linhas de créditos, observou-se uma melhora nos índices negociados em bolsa (figura 1). O FMI aponta “um padrão semelhante nos mercados financeiros de modo geral” e avaliam como fundamentais as medidas adotadas pelos Bancos Centrais. O agregado M1, que inclui papel moeda em poder do público e depósitos à vista, representa a moeda com mais alta liquidez no mercado. No caso brasileiro, o aumento do M1 entre janeiro e julho de 2020 foi próximo de 31%. Somam-se à abundância de liquidez as baixas taxas de juros de referência praticadas por Bancos Centrais de todo o mundo. Para o FMI, o cenário atual estimula o apetite por riscos dos investidores. Sabe-se, entretanto, que já havia uma tendência anterior à pandemia de aumento da disposição dos investidores em assumir riscos muito mais altos do que assumiriam em condições de maior crescimento e juros maiores.

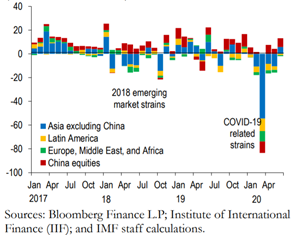

A busca por rendimentos maiores fez com que os investimentos estrangeiros começassem a regressar para os países periféricos a partir de junho (figura 2), mas as perdas acumuladas são grandes. No primeiro semestre de 2020, a saída de capital estrangeiro da bolsa brasileira somava R$ 64,35 bilhões. Em junho, pela primeira vez no ano, as entradas de investimentos estrangeiros superaram as saídas, alcançando um superávit de R$ 343,03 milhões. Contudo, a bolsa já dava sinais de recuperação antes desta reversão do fluxo dos capitais estrangeiros.

Índices de desempenho de papéis negociados no mercado financeiro

Fonte: FMI, Relatório sobre a estabilidade financeira mundial.

Fluxos de investimentos de portfólio em economias emergentes

Fonte: FMI, Relatório sobre a estabilidade financeira mundial.

No primeiro trimestre de 2020, o número de CPFs registrados como investidores na B3 subiu 33% com relação ao final de 2019. A tendência de alta se manteve ao passo que, em julho de 2020, a base alcançou 2,8 milhões de cadastros de pessoas físicas. A marca de 1 milhão de CPFs cadastrados foi atingida pela primeira vez em julho de 2019. A caderneta de poupança também registrou recordes de captação em março, abril e maio, segundo a série histórica do Banco Central. Em paralelo, nos cinco primeiros meses do ano os fundos de renda fixa acumularam perdas de R$ 120 bilhões.

Os dados indicam que o ambiente de juros baixos associados ao aumento da oferta de liquidez tenha promovido um aumento das aplicações no mercado de ações por parte de pessoas físicas. Por outro lado, o ambiente de alta incerteza e os aportes do auxílio emergencial e do Benefício Emergencial de Manutenção do Emprego e da Renda (BEM) contribuíram para o aumento da captação da poupança. Cabe apontar também que em junho, segundo Balanço do Tesouro Direto, o número total de investidores cadastrados atingiu 7.412.891, com um aumento de 70,4% nos últimos doze meses.

Tais tendências já haviam se estabelecido antes da pandemia. É o caso do aumento dos investidores pessoa física e da diminuição do saldo das aplicações, tanto na bolsa quanto no tesouro direto. Metade dos 600 mil investidores tinha menos de R$ 16 mil na carteira de ações em 2018. Já em março de 2020, metade dos 1,7 milhão possuía saldo inferior a R$ 6 mil. A tendência de crescimento do Ibovespa também já era observada desde 2016. Pode-se dizer o mesmo dos juros, que desde então seguiam em trajetória de queda.

Como se vê, a pandemia da Covid-19 trouxe novidades e possivelmente mudanças na forma de organização da economia. Por outro lado, ela também reforça tendências que já se apresentavam anteriormente. Nesse sentido, é notória a crise da teoria econômica ortodoxa liberal que não consegue explicar os juros baixos em meio a um aumento do endividamento ou a baixa inflação em um cenário de ampliação da base monetária.

Por outra perspectiva teórica, pode-se relacionar tais movimentos com a própria condição de sobreacumulação de capitais que marca o capitalismo contemporâneo. Quando massas de capital em forma de dinheiro estão estagnadas nas mãos de grandes investidores sem aplicações produtivas lucrativas, elas encontram espaço de valorização na esfera financeira. Assim, a acumulação financeira se intensificou em paralelo à diminuição de espaços para alocação lucrativa do capital. Mesmo a crise de 2007/2008 não pôde interromper esta tendência. Pelo contrário, as políticas de flexibilização da base monetária (Quantitative Easing) contribuíram para a manutenção do alto preço dos ativos financeiros, e o ambiente de juros baixos contribuiu para o aumento do endividamento, tanto público quanto empresarial, e mesmo entre as famílias.

O aumento da participação pessoas físicas no mercado de ações expressa o aprofundamento da dominância financeira. Tal movimento ocorre em paralelo a uma crise econômica que já fechou mais de 700 mil empresas, sendo quase a totalidade de pequeno porte, e a uma desocupação recorde, com menos da metade da população apta a trabalhar o fazendo efetivamente. Em tal ambiente, as oportunidades de alocação produtiva e lucrativa do capital se tornam mais escassas, e aplicações financeiras com menores rendimentos, como as de renda fixa, se tornam menos atrativas.

Setores médios, portanto, são atraídos para o mercado de ações, com a promessa de obter rendimentos maiores. Investidores institucionais e estrangeiros também passam a aceitar um risco maior em função das baixas taxas de juros. Por outro lado, as famílias endividadas atingiram o recorde histórico de 67,1% do total de famílias em junho de 2020. Tais dívidas se originam principalmente no cartão de crédito e no financiamento de carros e casas. Ainda assim, o crédito continuou restrito e caro. Levantamento do Sebrae apontou que quase 60% dos pequenos negócios que buscaram empréstimos durante a pandemia tiveram seus pedidos negados. A ampliação do endividamento das famílias faz com que uma parcela cada vez maior da sua renda seja apropriada pelo setor financeiro. No contexto de crise econômica, esta redução de renda pode se tornar um empecilho para a retomada da atividade econômica.

A pandemia, portanto, reforçou um processo já em curso. Trata-se do fortalecimento de uma economia marcada pela alta concentração de capital em poucas empresas e pela dominância financeira. Diversos países do mundo assistem a um aumento dos “day-traders”, pequenos investidores individuais que apostam em ganhos especulativos por meio de compra e venda de pequenos volumes de ações em curto período. Este aumento se relaciona à profusão de plataformas de trading, tais como a Robinhood nos EUA e a IG no Reino Unido. Aqui no Brasil também se observa o surgimento de bancos e corretoras digitais. O aumento destes investidores se combina com a imensa liquidez circulando no mundo e contribui para a inflação dos preços de ativos negociados na bolsa, como é o caso das ações e mesmo de commodities. Em maio, o indicador Commodity Research Bureau (CRB), construído a partir dos preços internacionais das commodities, apresentou variação positiva de 4,76%, com incremento de 33,49% no ano de 2020 e de 28,04% em 12 meses. O preço do ouro também apresentou altas recordes em meio à pandemia, com valorização de mais de 27% entre janeiro e julho.

A “bolha de tudo” segue crescendo. A ampliação do número de pequenos investidores no mercado de ações pode ser mais um fator a contribuir com a instabilidade do sistema financeiro. Os traços dependentes e os laços com as finanças internacionais se aprofundam no Brasil. A teoria econômica ortodoxa liberal pode estar em crise, mas a doutrina neoliberal segue sendo aplicada, apesar e em função das sucessivas crises que afligem o capitalismo contemporâneo.

A política do Teto dos Gastos

Desde 2015 nós vivemos uma notória inflexão econômica. O esgotamento da conjuntura internacional favorável rapidamente assolou a economia brasileira. A política fiscal e o orçamento público se tornam uma das arenas centrais de disputa, sendo palco de diversos debates sobre a necessidade de reformas.

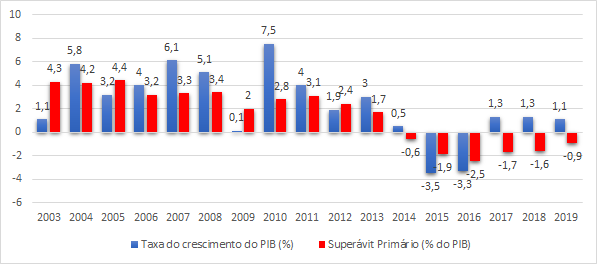

A queda das taxas de crescimento do PIB acarretaram contínuos déficits fiscais. No gráfico 1 podemos ver a trajetória do resultado primário, passando de um resultado positivo de R$ 71,3 bilhões, em 2008, para um resultado negativo de R$ 116,2 bilhões, em 2018.

Gráfico 1 – EVOLUÇÃO DO PIB REAL E DO SUPERÁVIT PRIMÁRIO

Fonte:BCB/IBGE. Elaboração própria.

O diagnóstico acerca das condicionantes dos resultados fiscais deficitários esteve nas disputas para a determinação das políticas a serem adotadas. Segundo pesquisa realizada por Rossi, Dweck e Mello, a taxa real de crescimento das despesas primárias desacelerou -5,2% a partir de 2015 frente ao período de 2003 a 2010, e -3,5% frente ao período de 2011 a 2014. Portanto, a deterioração das receitas decorrentes da queda da atividade econômica foi o que originou os contínuos déficits, e não um possível descontrole do aumento excessivo dos gastos públicos. Contudo, prevaleceu o diagnóstico de que o problema fiscal deveria ser solucionado pelo lado das despesas por meio de um corte orçamentário, o que favoreceu a aprovação da PEC 95 do “Teto dos Gastos”.

O “Novo Regime Fiscal” (EC 95/2016) cria, por vinte anos, um teto para o crescimento das despesas vinculado à inflação, com o propósito de reduzir a despesa primária do governo federal de cerca de 20% para 12% do PIB entre 2017 e 2036, aproximando o Brasil do patamar de gastos realizados por países que detém indicadores sociais e produtivos deteriorados, como alguns países africanos. Na prática, o “Novo Regime Fiscal” acaba com as vinculações constitucionais de recursos para educação e saúde, inviabilizando a Constituição Federal de 1988.

O rígido ajuste fiscal em curso antes da pandemia da Covid-19, decorrente da aprovação do Teto dos Gastos, fez com que o investimento público em 2019 recuasse ao menor nível em 50 anos; um dos fatores, apontado por economistas, que dificulta a retomada de crescimento do produto nacional.

As demandas levantadas pelo desdobramento do novo coronavírus no Brasil, além de pressionarem o setor fiscal da economia, escancaram nossas fragilidades em termos de gestão de economia do setor público. Em primeiro lugar, demonstrou o anacronismo da manutenção da regra fiscal 95 diante das obrigações públicas, a ponto de ter sido necessário a aprovação de uma emenda constitucional denominada “Orçamento de Guerra” para conseguir fazer frente às necessidades deflagradas pela pandemia, com o objetivo de retirar os mecanismos constitucionais de restrição fiscal e permitir a gestão orçamentária via créditos suplementares.

Com isso, três novas medidas provisórias (MPs) de créditos extraordinários foram editadas no último período e o governo federal ultrapassou a marca de R$ 500 bilhões destinados a combater a pandemia da Covid-19 no Brasil. O valor é próximo a 7,0% de todo PIB do país em 2019. Entretanto, apesar do alto valor destinado às medidas emergenciais, o montante realmente executado até aqui é menos de 50% do total. Dos R$ 506 bilhões autorizados, apenas R$ 216 bilhões — menos de 43% — foram considerados executados.

Nesse sentido, diante das elevadas necessidades de financiamento, nos deparamos com um segundo debate acerca dos rumos da política fiscal: as possibilidades de financiamentos do Estado. Até o momento as despesas foram atendidas por meio do endividamento. De acordo com as projeções, o déficit primário do setor público no ano de 2020 deverá atingir R$ 912 bilhões, valor dez vezes maior do que o déficit de 2019. Com isso, a dívida bruta poderá chegar a 96% do PIB ou, num cenário pessimista, ultrapassar 100% de toda a capacidade de produção nacional já neste ano, segundo as estimativas do Instituto Fiscal Independente (IFI). Entretanto, abre-se uma janela para pensar novas formas de financiamento, como a implementação de um reforma tributária mais progressiva.

Na última semana de julho, o executivo encaminhou um projeto de reforma tributária, o PL 3.887, que ficou muito aquém das demandas e expectativas. A proposta gira em torno da simplificação dos tributos federais que recaem sobre o consumo, unificando dois tributos de recolhimento da União, o PIS (Programa de Integração Social) e o Cofins (Contribuição para financiamento da seguridade social), em um novo tributo com o nome de CBS (contribuição Social sobre Operações com Bens e Serviços). O CBS residiria numa taxa de alíquota única de 12% cobrada no faturamento; atualmente é cobrada uma alíquota que varia entre 3,65% e 9,25%, a depender do faturamento da empresa.

Segundo pesquisa realizada pela FGV, essa proposta torna a reforma não neutra, aumentando a carga tributária total. Assim, o Brasil poderá chegar a uma tributação entre 33% e 35% do PIB. A proposta não mexe na configuração estrutural do sistema tributário brasileiro, mantém a maior parte da arrecadação em impostos indiretos e não propõe uma progressividade em termos de tributar o rendimento de forma proporcional.

As expectativas frente a recuperação permanecem incertas, uma vez que as medidas apresentadas para o futuro tornam as expectativas dos agentes instáveis. Nesse sentido, as previsões sobre as taxas do PIB são bastante pessimistas. A revisão dos cenários macroeconômicos, segundo o IFI, indica que a recessão deverá ser de 6,5% em 2020, podendo superar 10,0% no cenário pessimista, com aumento do desemprego e do déficit público.

¹ Organizado pelos pesquisadores André Cardoso, Iriana Cadó, Juliane Furno, Pedro Mattos e Leidiano Farias.