Cómo el Fondo Monetario Internacional está exprimiendo a Pakistán

Para entender la inédita contracción de la economía de Pakistán, que hace que los pobres se vuelvan más pobres, hace falta analizar mejor cómo las políticas del FMI socavan su independencia económica.

Este dossier se elaboró en colaboración con el Research and Publications Centre (Lahore, Pakistán) y fue escrito por Taimur Rahman, profesor asociado de Ciencias Políticas en la Lahore University of Management Sciences (LUMS), vocero de la banda Laal y secretario general del Partido Mazdoor Kissan y del Left Democratic Front.

Las fotografías que aparecen en este dossier son de Ali Abbas («Nad E Ali»), artista visual residente en Lahore, Pakistán, cuya obra explora temas como la alienación, la pertenencia y los espacios intermedios que existen en todas las culturas. Las fotografías pertenecen a la serie «Hauntology of Lahore» [Hauntología de Lahore], tomando prestado el término del filósofo Jacques Derrida, que se utiliza desde 2017. En palabras de Abbas, «en el propio paisaje de Lahore, entre sus bulliciosas calles, sus antiguas estructuras y sus vibrantes comunidades, yace una reserva de futuros sin explotar y de potencial sin realizar». Este dossier ilumina esa reserva de futuros sin explotar y potencial sin realizar en términos económicos, políticos y culturales, no sólo de Pakistán, sino de los pueblos oprimidos del Tercer Mundo en sentido más amplio.

Pakistán ha ocupado los titulares internacionales repetidamente en el último año, desafortunadamente casi solo por las razones equivocadas. Si bien durante las últimas dos décadas el país ha sido asociado con el extremismo y el terrorismo, más recientemente Pakistán se ha vuelto conocido por los desastres naturales y las turbulencias políticas. Inundaciones catastróficas han desplazado a decenas de millones de personas, mientras que una controvertida moción de censura en marzo de 2022 forzó al primer ministro Imran Khan y a su partido Pakistan Tehreek-e-Insaf (PTI o Movimiento Pakistaní por la Justicia), a abandonar su cargo (Instituto Tricontinental, 2022).

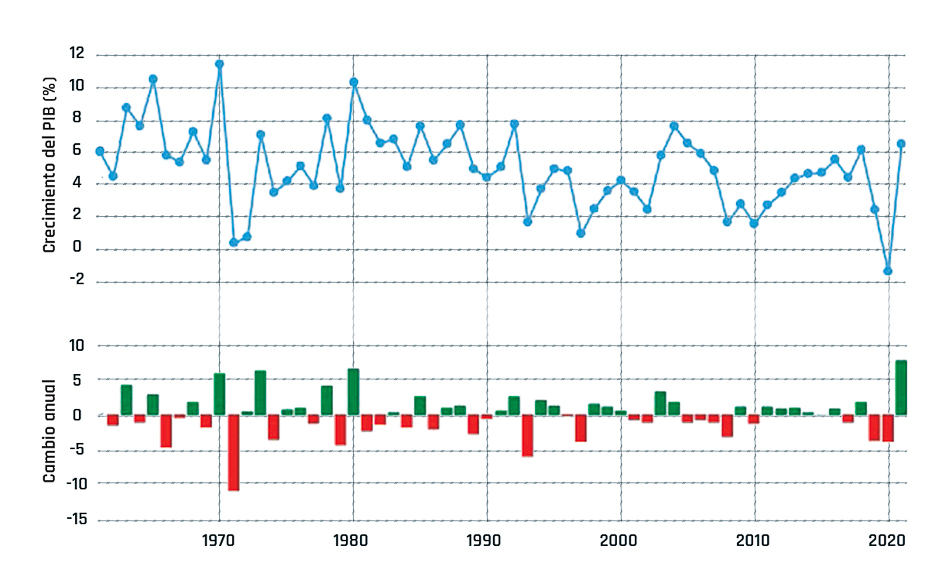

Entre las cuestiones que merecen atención seria está la contracción masiva y sin precedentes de la economía del país. El Fondo Monetario Internacional (FMI) proyectó que la economía de Pakistán crecerá apenas un 0,5% en 2023 y que el público experimentará tasas de inflación superiores al 27% (FMI, abril 2023). Los datos del propio gobierno indican que la economía pakistaní solo crecerá alrededor de 0,29% en 2023 (Economic Advisor’s Wing, 2023). Dado que la población del país crece a una tasa del 1,8%, por encima de la expansión económica nacional, el producto interno bruto (PIB) per cápita se reducirá (Data Commons, 2023). En términos sencillos, la o el pakistaní medio va a ser significativamente más pobre en los próximos años.

Según el Banco Mundial, entre 8,4 y 9,1 millones de personas en Pakistán cayeron probablemente por debajo del umbral de la pobreza en 2022, debido a los efectos combinados de la inflación y la destrucción de cosechas por las inundaciones que anegaron un tercio de las tierras agrícolas del país (Knippenberg et. al, 2023). Se calcula que los daños y las pérdidas económicas por las inundaciones superan los 30.000 millones de dólares y que se necesita un mínimo de 16.000 millones para la reconstrucción (Banco Mundial, 2022).

Tasa de crecimiento del PIB de Pakistán, 1961-2023.

Fuente: Macrotrends, “Pakistan GDP Growth Rate 1961-2023”.

Antes de las inundaciones, la pandemia de COVID-19 ya había causado perturbaciones y contracciones casi en todos los sectores de la economía. Las tasas de crecimiento del PIB cayeron del 6,15% en 2018 a -1,27% en 2020. Este descenso fue impulsado por una fuerte contracción en el sector de servicios, especialmente en el comercio mayorista y minorista, así como en los sectores del transporte y las telecomunicaciones. La pandemia aumentó el desempleo y la pobreza, ya que muchas empresas se vieron obligadas a cerrar o a reducir sus operaciones debido a los confinamientos y las medidas de distanciamiento social (Macrotrends, “Pakistan GDP Growth Rate 1961-2023”).

Fundamentalmente, la pandemia exacerbó los desequilibrios fiscales y externos de Pakistán, ya que los ingresos por impuestos disminuyeron, el gasto en salud y protección social aumentó y se redujeron las exportaciones y las remesas del exterior. Debido a las interrupciones de la cadena de suministro, el acaparamiento y las compras por pánico, los precios de los alimentos aumentaron y las tasas de inflación de dos dígitos se convirtieron en la norma en 2021.

Aunque Pakistán registró una impresionante recuperación post COVID-19, esta fue extremadamente efímera. En 2023, la economía ha luchado contra términos de intercambio adversos. A medida que la rupia pakistaní cae en relación al dólar, aumenta la factura de las importaciones de Pakistán, provocando una inflación masiva impulsada por los costos (es decir, cuando los precios suben debido al aumento de los costos de producción, como los salarios y las materias primas). Un aumento en la factura de importaciones se traduce en electricidad, transporte, e incluso materias primas más costosas, lo que significa que la industria local pierde competitividad en el mercado internacional. De este modo, el valor de las importaciones del país supera el valor de sus exportaciones, lo que provoca un creciente déficit de cuenta corriente. Todo el ciclo se repite como el bucle temporal de la película El día de la marmota (1993), pero sin final feliz.

El actual gobierno de coalición del Movimiento Democrático de Pakistán, que llegó al poder en abril de 2022 tras una moción de censura que se aprobó con las justas, atraviesa enormes dificultades económicas y políticas. El gobierno ha pospuesto las elecciones provinciales desafiando las sentencias de la Corte Suprema que declararon inconstitucionales tales decisiones. Mientras tanto, las colas para comprar el pan son cada vez más largas y personas desesperadamente pobres han sido aplastadas en estampidas en los centros de distribución de harina (Bukhari y Ahmad, 2023).

En resumen, las cosas están revueltas. ¿Por qué ocurre todo esto?

Hay quienes afirman que el ruso Vladímir Putin y el chino Xi Jinping son los culpables de los problemas de Pakistán (Mooman, 2022; Peshimam, 2023). Aunque resulte poco creíble, según esta corriente de pensamiento, la guerra en Ucrania y los préstamos chinos son los responsables de los problemas de endeudamiento del país. Como dijo el consejero del Departamento de Estado de Estados Unidos, Derek Cholet, durante una visita a Islamabad en febrero de 2023: “hemos sido muy claros sobre nuestras preocupaciones, no solo aquí en Pakistán, sino otras partes del mundo, respecto de la deuda china o la deuda contraída con China”(Peshiman, 2023).

Esta línea de pensamiento está equivocada en tres aspectos clave. En primer lugar, el déficit comercial de Pakistán, que obliga al gobierno a pedir préstamos, antecede con mucho a la guerra en Ucrania. En segundo lugar, aunque China tiene alrededor del 30% de la deuda externa de Pakistán, la mayor parte de ella se encuentra en forma de préstamos para proyectos relacionados con el Corredor Económico China-Pakistán (CPEC por su sigla en inglés), parte de la Iniciativa de la Franja y la Ruta. En otras palabras, esta deuda se destina directamente a mejorar la infraestructura del país y las perspectivas de desarrollo económico (Mangi, 2023). Y lo que es más importante aún, China no ha dictado ningún modelo o política específica a Pakistán. Esto contrasta fuertemente con el largo historial de Pakistán de seguir las recomendaciones del FMI. En los 76 años de historia desde su Independencia, Pakistán ha firmado 23 acuerdos con el FMI, es decir, una media de un acuerdo cada tres años. Además, las actuales medidas de austeridad que han causado que se disparen los precios del gas, los combustibles y la electricidad, fueron recomendadas por el FMI (FMI, julio de 2023).

En 1995, Pakistán ingresó a la Organización Mundial de Comercio (OMC), y los aranceles medios de importación del país disminuyeron del 45% al 8,6% (Macrotrends, “Pakistan Tariff Rates 1995-2023”). Durante los últimos 20 años, las importaciones han inundado el mercado local, y la nueva economía de consumo que surgió a partir de 2003 ha sido testigo de un grave deterioro de la balanza comercial (Trading Economics, “Pakistan Balance of Trade”). Los problemas de balanza de pagos de Pakistán se han gestionado durante mucho tiempo gracias al principal “producto de exportación” del país: su valor geoestratégico para Washington. Cuando Estados Unidos invadió Afganistán en 2001, necesitaba el apoyo de Pakistán, por lo que eliminó las sanciones contra el país y le proporcionó ayuda económica, de seguridad y militar. En el mismo periodo, debido a la importancia estratégica de Pakistán en la “Guerra contra el Terror”, el Club de París reprogramó 12.500 millones de dólares del total de 13.500 millones de la deuda que Pakistán tenía con él (Club de París, 2001). Adicionalmente, también le otorgó algunas concesiones comerciales.1 Era casi como si Pakistán hubiera hecho borrón y cuenta nueva y pudiera empezar de cero. Pero esto no iba a durar.

A partir de 2004, las importaciones de Pakistán comenzaron a superar a sus exportaciones (Haider, 2019). Hasta cierto punto, esto se vio mitigado por las remesas enviadas por las y los trabajadores desde el exterior. Sin embargo, entre 2015 y 2018, los déficit de cuenta corriente de Pakistán se dispararon de 2.800 millones a 18.000 millones de dólares (Sidiqqui, 2018). Esto fue previo a la guerra en Ucrania —el pretexto utilizado para distraer la atención de los hechos y contribuir a la nueva guerra fría contra China y Rusia— y tiene poco que ver con el CPEC. Más bien, este déficit fue impulsado por el hecho de que Pakistán ya no es competitivo en el mercado internacional y ha seguido importando bienes y servicios a un ritmo que simplemente no puede permitirse.

Pakistán lucha para competir en el mercado internacional no porque los costos laborales sean demasiado altos, sino porque, a pesar recibir beneficios de promoción de las exportaciones, los exportadores textiles no han conseguido mejorar la productividad laboral en las últimas cuatro décadas.2 Ni el sector público ni el privado han hecho esfuerzos serios para mejorar la infraestructura tecnológica del país. Como resultado, con el tiempo, países como Bangladesh, China y Vietnam han sobrepasado a Pakistán en productividad y exportaciones textiles.

Al mismo tiempo, el apetito voraz por artículos de lujo importados ha llegado a ser tan alto que el déficit comercial de Pakistán asciende actualmente a 42.000 millones de dólares, de los cuales unos 30.000 millones se pagan con remesas que envían los trabajadores (Macrotrends, “Pakistan Trade Balance 1960-2023”; Puri-Mirza, 2023). La economía del país se está transformando, de una que exportaba principalmente algodón y productos hechos a partir de algodón durante la Revolución Verde de las décadas de 1960 y 1970 a una que exporta cada vez más su mano de obra y su fuerza de trabajo.

Una economía dependiente de las importaciones

Cuando la ola neoliberal global azotó Pakistán en los años 90, el sector eléctrico público del país no pudo seguir el ritmo de la creciente demanda. El gobierno no podía privatizar este enorme monopolio natural, así que, en su lugar, creó en 1994 la Política de Productores Independientes de Energía (IPP por su sigla en inglés), que invitaba a inversores extranjeros a crear centrales eléctricas. La adjudicación de contratos a los IPP fue un componente clave de la reforma del sector eléctrico de Pakistán a mediados de la década, destinada a atraer la inversión privada en la generación de electricidad y reducir la dependencia del país de las empresas eléctricas del sector público. Actualmente, casi la mitad de la electricidad de Pakistán es producida por estos productores de energía de propiedad privada llamados IPP.

En virtud de este acuerdo, el gobierno ofrece contratos a los IPP que efectivamente les han garantizado de hecho ganancias en dólares estadounidenses. Como las tarifas de los insumos de combustible y la producción de electricidad están predeterminadas por el contrato en dólares, cuando el precio del dólar sube, apenas afecta el margen de ganancia de los IPP, pero aumentan los costos para el gobierno. Los IPP han negociado recargos por capacidad de modo que, una vez que las centrales eléctricas están listas para producir electricidad, el gobierno debe pagar a las empresas privadas una cierta cantidad de dinero, incluso si no les compra electricidad. En otras palabras, el gobierno asume el riesgo del mercado y los IPP tienen garantizado un rendimiento adecuado.

El acuerdo con estos inversionistas también otorgó a los IPP total libertad para elegir cómo producir electricidad. Han optado por utilizar fueloil, gas natural licuado y carbón importado, con lo que el país ha pasado de producir electricidad mediante represas a quemar combustibles fósiles. Esto no solo es terrible para el ambiente, sino que el costo unitario de la producción de electricidad a partir de estos combustibles es casi ocho veces superior que la electricidad producida a partir del agua (State Bank of Pakistan, 2012; Kiani, 17 de julio de 2023). Dado que Pakistán no produce ninguna cantidad significativa de fueloil, esto también ha provocado un aumento de la factura de las importaciones de petróleo. Como resultado de esta dinámica, alrededor de una cuarta parte de las importaciones de Pakistán son de petróleo y gas (Trading Economics, “Pakistan Imports by Category”).

Además, las empresas de distribución de electricidad privatizadas dependen principalmente de los subsidios del gobierno para seguir funcionando (Kiani, 2012). Esta política energética es una de las razones centrales de la crisis cíclica de la deuda de Pakistán. Cuando el gobierno no logra pagar a los IPP, el país se sumerge repentinamente en la oscuridad. Estos frecuentes cortes de electricidad han destruido varias industrias, especialmente el creciente sector de los telares eléctricos de Faisalabad.

Debido a estos problemas estructurales, cuando el precio del petróleo sube o cuando el dólar se dispara en relación con la rupia pakistaní, las importaciones de petróleo se encarecen (Ebrahim, 2021). Como consecuencia, suben los costos de transporte y electricidad, los exportadores son cada vez menos competitivos y el Estado entra en déficit ya que asume la factura de los IPP al disminuir la demanda de electricidad. De hecho, las instituciones estatales que sufren las mayores pérdidas son las empresas de distribución que compran electricidad a los IPP y la suministran a sus respectivas regiones.

En teoría, el aumento del precio del dólar debería hacer que Pakistán, un país con una moneda más débil, fuera más competitivo en el mercado de exportación, las importaciones deberían encarecerse y las exportaciones abaratarse. Sin embargo, esto no es cierto en una economía dependiente de las importaciones. Dado que la producción de productos básicos de exportación está vinculada a las importaciones, el aumento de los precios del dólar no facilita el restablecimiento de la balanza comercial. Las industrias de Pakistán no pueden exportar bienes o servicios producidos localmente, sin importar antes los materiales e insumos necesarios. Si un país depende en gran medida de las importaciones para producir sus exportaciones, el costo de producción sube cuando aumenta el costo de las importaciones y el valor de su moneda nacional cae en relación a las monedas de sus socios comerciales. Esto puede provocar un aumento de los costos de producción y, en última instancia, reducir la competitividad de las exportaciones del país.

¿Por qué Pakistán no puede aumentar sus exportaciones?

No es fácil aumentar las exportaciones a corto plazo. La falta de inversión pública y privada en el sector manufacturero de Pakistán ha resultado en una infraestructura y tecnología obsoletas, lo que dificulta a los fabricantes locales competir con las empresas extranjeras. Las condiciones impuestas por el FMI han reducido aún más las inversiones que Pakistán necesita imperiosamente para mejorar su infraestructura y acelerar la industrialización.

Otro obstáculo importante para aumentar las exportaciones es que el alto precio del combustible aumenta a su vez los costos de transporte y otros aspectos logísticos necesarios para hacer negocios. Estos obstáculos han impedido a los fabricantes locales operar rentablemente, lo que ha provocado el cierre de muchas fábricas y la caída de la producción industrial. Las condiciones establecidas por los préstamos a corto plazo del FMI consolidan aún más esta realidad.

Para aumentar las exportaciones, se necesita capacitar a un mayor número de trabajadores y trabajadoras, mejorar las tecnologías y aumentar la inversión en la fabricación de productos básicos de exportación. Parece imposible que Pakistán pueda alcanzar todos estos objetivos con un gobierno que está apretando el cinturón del país con un programa de austeridad impuesto por el FMI, que le exige liberalizar el comercio internacional y abstenerse de utilizar controles estatales para contener el precio del dólar. Esta es, en parte, la razón por la que los funcionarios de Pakistán, incluido el ministro de Finanzas, Ishaq Dar, intentan constantemente bajar el precio del dólar.

La privatización del sector público impuesta por el FMI

El FMI ha estado presionando a Pakistán para que privatice las empresas públicas al menos desde 1991. A pesar de haber privatizado 172 empresas públicas entre 1991 y 2015, con un rendimiento de 6.500 millones de dólares, el país no ha podido resolver ni su déficit presupuestario permanente ni la cuestión del crecimiento a largo plazo (Husain, 2022). Actualmente, quedan 85 empresas públicas, que operan en siete sectores: electricidad; petróleo y gas; infraestructura, transporte y comunicaciones; fabricación, minería e ingeniería; finanzas; desarrollo y gestión de patrimonio industrial; y, venta al por mayor, al por menor y marketing (Husain, 2014). Dos tercios, es decir, 51 de esas empresas públicas tienen ganancias. Entre el 80 y el 90% de las pérdidas del sector público proceden de solamente nueve empresas: Pakistan Railways, Pakistan International Airlines, Pakistan Steel Mills Corporation, Zarai Taraqiati Bank Limited y cinco empresas de distribución eléctricas (Husain, 2021). En otras palabras, el costoso sector eléctrico es la principal razón para el enorme déficit presupuestario de Pakistán, y sus pérdidas están directamente relacionadas con la decisión de privatizar la producción de energía (Implementation and Economic Reforms Unit, 2019).

La Política de Energía Privada de 1994 pretendía resolver rápidamente el problema de la sobrecarga. Tenía apoyo total del Banco Mundial y fue alabada por la entonces secretaria de Energía estadounidense, Hazel R. O’Leary, como “la mejor política energética en todo el mundo” (Rahman, 2023). Con un apoyo tan contundente de las instituciones capitalistas, el gobierno pakistaní adoptó la política con rapidez y entusiasmo. Sin embargo, aunque la política de 1994 atrajo 5.000 millones de dólares en nuevas inversiones en el sector de energía y expandió la capacidad de generación del país en 4.500 megavatios, tuvo consecuencias desastrosas a largo plazo para la energía y, en consecuencia, para toda la economía (Ali y Beg, 2007).

En primer lugar, el aumento del costo de la electricidad provocó tasas de rendimiento decrecientes en todas las industrias. En segundo lugar, el rendimiento del capital indexado al dólar garantizado a los IPP trasladó toda la carga del riesgo de inversión al Estado pakistaní. El aumento de los gastos de combustible derivados de las fluctuaciones del precio del petróleo o del dólar y de los gastos de capacidad3 tuvo que correr a cargo de los contribuyentes pakistaníes. En tercer lugar, como muestra el Informe del Subcomité de la Comisión Permanente de Energía del Senado de Pakistán (2020), en varias ocasiones los IPP recurrieron a una contabilidad creativa para violar las normas de la National Electric Power Regulatory Authority (NEPRA) y obtener beneficios monopolísticos muy superiores al 15% de rentabilidad del capital propio permitido por las normas de la NEPRA, lo que supuso una mayor carga para las finanzas públicas (Senado de Pakistán, 2020).

En cuarto lugar, la subida de los precios de la electricidad ha restado competitividad en el mercado internacional al sector textil exportador alguna vez lucrativo. Recientemente, la All-Pakistan Textile Mills Association [Asociación Panpakistaní de Fábricas Textiles] señaló que las elevadas facturas de electricidad amenazan con acabar con las exportaciones textiles fabricadas en Punjab. En quinto lugar, la incapacidad del gobierno para pagar a tiempo por la capacidad a los IPP hace que el país sufra frecuentes cortes de electricidad debilitantes. Las empresas en todo Pakistán han establecido fuentes privadas alternativas de energía para mantener sus fábricas en funcionamiento. Finalmente, los contratos con los IPP han empeorado el déficit de la balanza comercial, obligando al país a recurrir al FMI para obtener muy necesarios préstamos a corto plazo. En definitiva, la privatización de la energía ha exacerbado significativamente los déficits presupuestario y comercial de Pakistán.

Cualquier gobierno que llega al poder en Pakistán inmediatamente tiene que luchar para apagar los incendios relacionados con los déficits de cuenta corriente y la caída de las reservas de divisas. A medida que caen estas reservas, el miedo al impago impulsa a los líderes a buscar financiamiento externo. Sin embargo, sin la aprobación del FMI, otras instituciones financieras internacionales (IFI) no están dispuestas a conceder créditos al país. Como resultado, este temor al impago ha empujado a los representantes electos a los brazos del FMI para implorar por préstamos.

Meses después de que el ex primer ministro Shehbaz Sharif comenzara su mandato en abril de 2022, el gobierno negoció un Acuerdo Stand By (SBA por su sigla en inglés) de 3.000 millones de dólares con el FMI. El gobierno alardeó de este acuerdo como si hubiera conquistado el antiguo imperio persa. Este es el acuerdo número 23 que un gobierno pakistaní ha “negociado” con el FMI, que ya ha afirmado que Pakistán necesita más de estos acuerdos para lograr la estabilidad (Kiani, 19 de julio 2023). La entrega del dinero estaba supeditada a que el gobierno tomara las siguientes medidas: 1) eliminar todos los subsidios a la electricidad, gas y combustibles; 2) aumentar el tipo de interés; 3) permitir que el mercado determine el tipo de cambio y 4) reestructurar las empresas públicas. Pakistán no tuvo más alternativa que cumplir con estas condiciones, con el resultado inevitable de una inflación más agobiante.

El presupuesto nacional de Pakistán anulado

En junio de 2023, el ministro de Finanzas, Ishaq Dar, presentó el presupuesto anual del gobierno a la Asamblea Nacional de Pakistán. Aunque se esperaba que el presupuesto estaría basado en la austeridad extrema, ante la inminencia de las elecciones de octubre, el Movimiento Democrático de Pakistán (PDM por su sigla en inglés) decidió no subir los impuestos ni reducir el gasto público. En vez de ello, aumentó los salarios y pensiones de los funcionarios de gobierno hasta un 35% (Shahnawaz, 2023). El nuevo presupuesto se basaba en la frágil suposición de que Pakistán podría conseguir 22.000 millones de dólares de otros países y de las IFI (Al Jazeera, 2023). Esto habría aumentado las obligaciones de deuda externa de Pakistán a casi 150.000 millones, alrededor de la mitad de su PIB anual.

No obstante, con la aprobación del presupuesto por parte de la Asamblea Nacional, el FMI no estaba dispuesto a aceptar el SBA. Para garantizar el acuerdo con el FMI, el ministro de Finanzas modificó unilateralmente el presupuesto reduciendo el gasto público en 85.000 millones de rupias (298 millones de dólares) y añadió 215.000 millones de rupias (735 millones de dólares) en nuevos impuestos (Khan, 2023). Ninguna de estas medidas fue aprobada por la Asamblea Nacional, ni tampoco hubo debate público sobre el nuevo presupuesto. El FMI accedió al SBA solo después de que se le aseguró que habría un nuevo presupuesto. El que el ministro de Finanzas Dar haya eludido a los representantes elegidos por el pueblo pakistaní, esencialmente a instancias del FMI, fue la violación más flagrante de la soberanía económica de Pakistán en los 76 años transcurridos desde la Independencia.

Países como Pakistán han perdido totalmente el control sobre sus economías. Otra prueba de esto es el hecho que el State Bank of Pakistan [Banco Estatal de Pakistán] es legalmente autónomo del gobierno y a menudo dirigido por antiguos economistas del FMI. Para asegurarse un acuerdo con el FMI, se espera que el gobierno acepte sus políticas respecto al comercio internacional, tasas de interés, impuestos, gasto público, e incluso los precios de bienes necesarios como electricidad, gasolina, diesel y gas. Por lo tanto, la política monetaria, la política fiscal o la política económica general ya no están bajo control pakistaní. Si el gobierno de Pakistán quisiera estimular la economía aumentando el gasto del sector público a través de una política monetaria expansiva (como sugiere la Teoría Monetaria Moderna), sencillamente no podría. El gerente del State Bank of Pakistan tiene potestad de rechazar las directrices del gobierno de ampliar la oferta monetaria.

Vive dentro de tus posibilidades

El dictado del FMI para todos los países del Tercer Mundo es «vive dentro de tus posibilidades». Esto parece un consejo sensato ya que, después de todo, cualquier familia, empresa o país que gasta más allá de lo que gana se endeudará. Por ello, los gobiernos no deben gastar más allá de lo que recaudan en impuestos, y los países no deben importar más de lo que exportan. Sin embargo, Pakistán comete ambos “pecados”, lo que plantea las siguientes preguntas: ¿por qué Pakistán no puede controlar sus importaciones? ¿Por qué los economistas altamente cualificados del gobierno no pueden sentarse y resolverlo? Ya que al país ingresan unos 50.000 millones de dólares al año (20.000 de exportaciones y 30.000 de remesas), sus importaciones deberían rondar los 50.000 millones, no el monto actual de 70.000. Si todos los hogares entienden que no se puede gastar más de lo que ingresa, ¿cómo es que estos economistas, que están equipados con los conocimientos matemáticos más sofisticados, no puedan planificar qué y cuánto va a importar el gobierno? Si los países del Tercer Mundo pudieran hacer este tipo de planes, nunca experimentarían ningún déficit de balanza de pagos, déficit de cuenta corriente ni reservas de divisas extranjeras cada vez menores. Nunca tendrían que pedir préstamos al FMI. ¿Por qué no ocurre esto?

Para responder a estas preguntas, profundicemos en las cuatro principales recomendaciones del FMI a los receptores de préstamos, así como en su impacto en países en desarrollo como Pakistán. En primer lugar y más importante, el FMI recomienda a Pakistán que elimine todas las barreras a las exportaciones e importaciones y permita que el mercado determine el precio del dólar en rupias. Esto significa efectivamente que el gobierno es incapaz de regular el comercio internacional para evitar déficits comerciales. Se supone que las fluctuaciones del precio en rupias del dólar equilibran el comercio, pero no es esto lo que sucede en la práctica: a medida que sube el dólar, también sube el precio de los insumos para las industrias exportadoras en Pakistán. En consecuencia, las industrias pakistaníes no logran ser más competitivas y la economía experimenta una inflación impulsada por los costos.

El FMI le dice a Pakistán que viva dentro de tus posibilidades, pero no permite al gobierno controlar sus déficits de cuenta corriente regulando el tipo de cambio rupia-dólar. Durante el periodo en que el FMI no estaba dispuesto a otorgarle créditos al gobierno de Pakistán, el país consiguió reducir su déficit de cuenta corriente en un 75% restringiendo las cartas de crédito4 a los importadores (Salman, 2023).

La incapacidad del gobierno para regular el dólar también ha tenido un impacto significativo en su deuda externa, que se ha acumulado en dólares y es sensible a las fluctuaciones del tipo de cambio. Por ejemplo, si el valor del dólar en rupias sube en un 10%, las obligaciones de deuda externa de Pakistán a su vez suben en un 10%, de 37 a 41 billones de rupias (130.000 a 144.000 millones de dólares). Dado que las obligaciones totales de la deuda de Pakistán son más de seis veces sus exportaciones anuales, incluso aunque lograra aumentar sus exportaciones, sería una gota en el océano comparado con lo que Pakistán pierde por el crecimiento de su deuda externa. Así es como el país se desliza cada vez más abajo en la escala de la división internacional del trabajo.

La devaluación de la rupia también provoca aumentos dramáticos del precio de productos básicos vitales como plásticos, metales, acero y sustancias químicas industriales. Durante la mayor parte de su historia, Pakistán exportó algodón a otros países, pero, en una sorprendente inversión de esta tendencia, ahora gasta cerca de 2.000 millones de dólares anuales en importar algodón en bruto que se utiliza para producir artículos textiles destinados a la exportación (Trading Economics, 2023). La producción nacional de algodón se ha quedado muy rezagada principalmente por la falta de desarrollo de nuevas semillas y porque se ha incentivado al mercado doméstico a la producción de caña de azúcar. Naturalmente, cuando el dólar sube, el precio del algodón en bruto importado también lo hace, lo que deteriora aún más la competitividad de los exportadores. ¿Cómo se puede mejorar la base tecnológica de las industrias de Pakistán si el dólar se aprecia y aumenta el costo de importación de maquinaria más sofisticada?

Para agravar aún más estos problemas está la realidad de que el capital privado ha estado abandonando Pakistán a un ritmo constante. La clase capitalista siempre ha mantenido sus activos diversificados fuera del país. Así, aunque algunos activos están dentro de Pakistán, gran parte de la riqueza de la clase dominante está en bancos extranjeros y en bienes raíces en Oriente Medio. El régimen de libre comercio facilita la circulación de capitales, mientras que la mano de obra está estrictamente regulada por las leyes de inmigración.5 Resulta que Pakistán está perdiendo tanto fuerza de trabajo como capital a un ritmo asombroso. El régimen de libre comercio del FMI quita a los Estados del Tercer Mundo el poder para regular la fuga de capitales.

La fuga total de capitales de Pakistán entre 1978 y 2018 alcanza 333.000 millones de dólares (a tasas del 2010) (Bashir et al., 2022), y entre 2013 y 2014 solamente, pakistaníes compraron propiedades por más de 4.300 millones en Dubai, según The Nation (2015). El Estado de Pakistán es incapaz de controlar esta fuga de capitales y promover la inversión doméstica en el país. Dado que el dólar continúa subiendo, ni siquiera un tipo de interés o de ganancias elevados en Pakistán puede compensar el dinero que pierden las empresas por la devaluación de la rupia. Así que, incluso si los bancos occidentales o de Oriente Medio ofrecen tasas de interés más bajas, los pakistaníes prefieren invertir en estos bancos antes que arriesgarse a invertir su capital en Pakistán.

El éxodo de la mano de obra cualificada o “fuga de cerebros” supone un problema adicional. En 2022, 800.000 personas abandonaron Pakistán para trabajar en el exterior, cifra que se espera alcance un millón en 2023 (Daily Times, 2023). Muchas de estas personas son trabajadoras y trabajadores productivos en lo mejor de su juventud. ¿Hay alguna economía que pueda progresar si pierde un millón de trabajadores formados cada año? La mano de obra irá detrás del capital y ambos están huyendo de Pakistán. Lo que queda es un país que produce algo de ropa a partir de una industria textil obsoleta, establecida cuando Pakistán tenía un valor estratégico para Occidente, que ahora se ha convertido en un proveedor de mano de obra poco cualificada para Oriente Medio y Europa.

El FMI recomienda que el gobierno elimine los subsidios a los combustibles y la electricidad, cuando este último constituye la mayor parte de los subsidios en el presupuesto nacional de 2023 (Bhutta, 2023; Reuters, 2023). Irónicamente, la privatización de la energía es la principal razón por la cual el gobierno de Pakistán no puede equilibrar su presupuesto. Del billón de rupias (US$ 3.700 millones) entregados en subsidios, 677.000 millones de rupias (US$ 2.400 millones) se pagan al sector eléctrico (Bhutta, 2023). Aunque algunos IPP son de propiedad de pakistaníes u operados por ellos, muchos son de propiedad extranjera u operan con cuantiosas inversiones del exterior (Central Power Purchasing Agency). Si no se pagan los subsidios, los IPP pueden llevar a Pakistán ante el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI). Este curso de acción tiene precedentes. En 2020 el CIADI otorgó a la compañía canadiense chilena Tethyan Copper cerca de 6.000 millones de dólares por daños y perjuicios luego de que Pakistán paralizara el proyecto minero Reko Diq, en medio de una disputa por un contrato de arrendamiento (CIADI, 2012).

A pesar de la depresión económica que experimenta el país, el FMI recomienda recortar gastos, introducir nuevos impuestos y mantener una tasa de interés increíblemente alta para combatir la inflación (la tasa de interés interbancaria en Pakistán actualmente es 21%). En otras palabras, justo en el momento en que la demanda agregada se tambalea, las recomendaciones de política del FMI destruirían las oportunidades de estimular la economía al reducir la inversión pública y disuadir la inversión privada, lo que inevitablemente profundiza la estanflación de Pakistán.

Además, el FMI recomienda “reestructurar” las empresas públicas. Aunque estas entidades han sido desatendidas durante décadas, y con certeza necesitan una seria reestructuración e inversión, no es esto lo que quiere decir el FMI. Más bien, está sugiriendo que el Estado considere privatizar la propiedad o la gestión de las empresas públicas, sin dejar de insistir en que el Estado pague a los IPP, que representan el grueso de los subsidios estatales. Esta postura es paradójica: las empresas públicas que ya están generando pérdidas y necesitan nuevas inversiones considerables para obtener ganancias no serán compradas por empresas privadas. Al mismo tiempo, las recomendaciones de política del FMI no le permiten al gobierno realizar las inversiones necesarias para modernizar estas empresas de modo que puedan desempeñarse eficientemente.

Abrir Pakistán al comercio

En su declaración de misión, el FMI afirma “promover un alto nivel de empleo y un crecimiento económico sostenible y reducir la pobreza en todo el mundo”. Sin embargo, esto es totalmente secundario respecto de sus tres objetivos principales: primero, “promover la cooperación monetaria internacional”, es decir garantizar que el mercado determine el tipo de cambio del dólar; segundo, “garantizar la estabilidad financiera” eliminando la política keynesiana de gasto fiscal deficitario para estimular la economía; y tercero, “facilitar el comercio internacional mediante la remoción de las restricciones a la importación de cualquier tipo” (FMI, 2016).

El FMI tiene una fe dogmática en el mercado como panacea y rara vez estudia en detalle las economías nacionales antes de emitir sus recetas, las mismas para todos. Su solución a casi todos los problemas económicos consiste sencillamente en dejar que el mercado determine todos los precios bajo el falso supuesto de que todo lo demás se acomodará mágicamente. En lugar de intentar entender las diversas realidades de los países a los que concede préstamos, el FMI se preocupa principalmente de garantizar que ningún país a su alcance se desvíe de la siguiente fórmula: liberalizar el comercio internacional, eliminar el déficit fiscal, dejar que el mercado determine la cotización del dólar y privatizar la economía.

La estrategia del FMI no está diseñada para aumentar el crecimiento en Pakistán, lo que como mínimo requeriría tasas de interés bajas y/o un mayor gasto público. Por el contrario, está diseñada para mantener el país abierto al capital internacional para que haga negocios. Pakistán no es en absoluto un caso extraordinario; apenas ilustra el modelo general del FMI para todas las economías, sean grandes o pequeñas, con poco interés si sus acciones convierten una recesión cíclica en una depresión.

Inflación y lucha de clases

En conjunto, estás decisiones de política económica han tenido dos consecuencias devastadoras para la lucha de clases en Pakistán. La primera tiene que ver con el impacto diferencial de la inflación sobre la clase trabajadora y las élites de Pakistán. La inflación tiene poco impacto en las élites pakistaníes, que mantienen inversiones líquidas para gestionar sus negocios dentro del país y mantienen el grueso de su riqueza en el extranjero. La inflación local realmente aumenta el valor de sus activos extranjeros en Pakistán ya que suelen estar denominados en dólares. La situación es totalmente diferente para la clase trabajadora y las personas en la línea de pobreza que sufren duramente los efectos de la inflación. En Pakistán, la desigualdad ha empeorado a medida que la clase trabajadora y las personas empobrecidas solo tienen activos dentro del país (si acaso los tienen).

En segundo lugar, la inflación ha exacerbado el principal problema económico de Pakistán, es decir, que no puede disminuir su déficit comercial. En el mercado internacional, los países cuya productividad laboral no aumenta o que no disponen de recursos naturales valiosos para vender (como petróleo, gas, oro o minerales), inevitablemente descienden en la escala de la división mundial del trabajo. El capitalismo es un sistema de competencia. Los trabajadores compiten con los trabajadores, los capitalistas compiten con los capitalistas y los países compiten con otros países. Quienes no pueden competir experimentan condiciones comerciales adversas. Como los defensores de la globalización nunca se cansan de recordarnos, casi todos los países están integrados en el mercado mundial, entonces las economías nacionales simplemente no pueden operar sin el comercio internacional.

A medida que Pakistán pierde en la carrera por crear productos que el mundo requiere, experimenta una crisis cíclica debilitante. Las únicas opciones a corto plazo recomendadas por el FMI garantizan que Pakistán permanezca en este ciclo a largo plazo. El marco de política del FMI es una cinta caminadora de la que los países del Tercer Mundo nunca podrán bajarse, mantendrá a Pakistán en una configuración económicamente dependiente.

Los economistas neoliberales se indignan ante la mera sugerencia de que el mercado no asigna los recursos eficientemente, o que los mercados son volátiles y, más importante, que los llamados equilibrios de mercado no maximizan la producción o el crecimiento, sino que solamente maximizan las ganancias. En los medios de comunicación pakistaníes se expresan niveles similares de indignación, dirigidos contra el gobierno por no cumplir sus obligaciones con el FMI. Pero estas perspectivas ignoran por completo el hecho de que los representantes electos tienen una obligación con el pueblo. Los costos humanos y económicos de los programas del FMI son tan extremos que ningún dirigente político que necesite el apoyo de la población puede llevarlos a cabo plenamente, porque son fundamentalmente antidemocráticos. Lo que exige el FMI solo puede aplicarse destruyendo la democracia representativa, incluso en su forma parlamentaria burguesa.

Los primeros pasos que Pakistán puede tomar hacia su independencia económica serían regular el comercio internacional y el tipo de cambio, recuperar el control del State Bank of Pakistan y rechazar cualquier presupuesto que no haya sido aprobado por los representantes electos por la población. Aunque esto aún está muy lejos del socialismo, al menos sería un gran paso adelante en el contexto actual, donde a la mayoría del mundo se le ha despojado incluso de la posibilidad de un desarrollo capitalista nacional independiente.

Las ramificaciones políticas y militares de la crisis económica

El gobierno de coalición del Movimiento Democrático de Pakistán (PDM por su sigla en inglés), como todos los regímenes que han llegado al poder en Pakistán, estaba desesperado por comenzar un programa de desarrollo económico. Puso en marcha una nueva iniciativa para atraer la inversión extranjera y lanzó una retahíla de palabras de moda como “cambio de juego», «gobierno colectivo» y «operación en ventanilla única» (Business Recorders, 2023). Sin embargo, la oscura realidad es que el gobierno ha invitado al ejército a gestionar la economía y garantizar que todas las inversiones extranjeras se gestionen, coordinen y lleven a buen término. Si surgen problemas medioambientales o laborales, o si las exigencias de una provincia en particular interfieren con los intereses empresariales, el ejército eliminará estos supuestos cuellos de botella. Sabemos por la historia, por supuesto, que los cuellos de botella económicos a menudo se eliminan cortando cuellos humanos.

El enfoque militarista del gobierno del PDM va a poner al gobierno federal en conflicto con los gobiernos provinciales. De acuerdo con la Enmienda 18 de la Constitución, muchas de áreas como educación, trabajo y medioambiente, son ahora competencia de los gobiernos provinciales. A medida que los militares se hacen responsables por la reactivación económica de Pakistán, es probable que cualquier objeción a megaproyectos que afecten las relaciones interprovinciales se considere un desafío directo al poder de los militares. Esto causará mayores tensiones entre el gobierno central dominado por los militares y los gobiernos provinciales que están dominados por partidos políticos.

Esto representa un cambio tectónico que ha pasado casi totalmente desapercibido para la mayoría de los comentaristas políticos. La coalición actual del PDM se formó inicialmente en 2006 cuando el partido de centroizquierda Pakistan People’s Party [Partido Popular de Pakistán] invitó a la Pakistan Muslim League (Nawaz) [Liga Musulmana de Pakistán], de centroderecha a firmar la Carta de la Democracia, que establecía que ninguno de los partidos colaboraría con los militares para derrocar al gobierno del otro. Era notable que los dos partidos más grandes de Pakistán se hubieran unido aparentemente contra el papel de los militares en asuntos civiles, ya que durante la mayor parte de la historia del país, el gobierno ha estado dirigido por dictadores militares o con la participación activa de los militares. Algunos progresistas depositaron mucha fe en esta alianza, esperando que señalara la salida de los militares pakistaníes de la esfera política.

Fue precisamente en el contexto de esta alianza ostensiblemente anti-establishment de los partidos más grandes de Pakistán que los militares supuestamente apoyaron al Pakistan Movement for Justice (PTI por su sigla en inglés) [Movimiento de Pakistán por la Justicia], especialmente después de 2014, cuando el gobierno de Nawaz y los militares tuvieron un importante enfrentamiento. El PTI atacó a otros partidos tachándolos de corruptos e incompetentes, y los medios de comunicación (en buena medida controlados por los militares) se hicieron eco de esta narrativa. El PDM argumentó que el candidato del PTI, Imran Khan, no era más que un testaferro de las fuerzas que querían socavar la Carta de la Democracia y devolver a los militares al poder. La oposición se refería a Khan como el “(s)elected prime minister”6 y señaló cómo la influencia militar sobre los medios de comunicación, la economía y las decisiones políticas había ido creciendo durante el mandato del PTI.

A pesar de acusar al PTI de ser un régimen híbrido, desde su llegada al poder, el gobierno del PDM ha ido aún más allá por la vía militarista en todos los niveles (Alam, 2023). No solo que el ejército maneja la situación política en el país reprimiendo al PTI y a otros partidos de oposición, sino que también ha sido invitado formalmente a asumir el manejo económico del país. Esto refleja una tendencia más amplia en la que las restricciones económicas que el capital internacional impone a los países del Tercer Mundo acaban empujando a los dirigentes políticos de estos países a poner la gestión de la economía en manos de los militares.

La noción de que los militares deben restringirse a su “papel constitucional” simplemente ha salido por la ventana a medida que el PDM, acosado por una crisis económica y desafiado por el PTI, ha encontrado más fácil apoyarse en los militares no solo para hacer retroceder a la oposición, sino incluso para ayudar a estimular la economía y completar proyectos económicos. La Carta de la Democracia se ha convertido en letra muerta. El verdadero beneficiario de este conflicto sigue siendo el ejército pakistaní, cuya hegemonía en el ámbito político, económico e ideológico está ahora sólidamente afianzada. Las condiciones económicas adversas creadas por el capital internacional y el FMI han dado lugar a las condiciones para un Estado y sociedad autoritarios.

Conclusiones: ¿Hacia dónde va Pakistán?

La tradición marxista tiende a pensar que la historia avanza inexorablemente hacia adelante. En el marco más amplio del desarrollo de la humanidad esto es indudablemente cierto. Sin embargo, eso no implica que cada pueblo, territorio o país esté siempre avanzando. Incluso cuando la historia avanza, muchas sociedades son destruidas (como en los proyectos coloniales), se estancan (como el imperio bizantino u otomano), o retroceden. Las últimas dos tendencias parecen aplicarse a la situación actual en Pakistán.

Después de haber hecho algunos progresos históricos reales tras la independencia, Pakistán ha entrado en un periodo de estancamiento social, económico e intelectual generalizado, o tal vez incluso de regresión. Por lo tanto, la tarea histórica que tiene hoy ante sí el pueblo de Pakistán es organizarse, movilizarse y luchar por la independencia económica, al igual que lo hizo para conseguir su independencia política del colonialismo británico en 1947. No se trata de una tarea exclusiva de Pakistán sino de todo el Tercer Mundo, que sufre las garras de los acuerdos financieros internacionales neocoloniales que destruyen las oportunidades de desarrollo económico.

Notas

1 Se trataba de la Enmienda Symington (adoptada en 1976 y aplicada en 1978), la Enmienda Pressler (1990) y la Enmienda Glenn (adoptada en 1977 pero aplicada a Pakistán en 1998). Se prometieron a Pakistán aproximadamente 1.200 millones de dólares en ayuda exterior estadounidense para 2002-2003 (Momani, 2004: 45).

2 Desde la década de 1950, el gobierno de Pakistán ha fomentado las exportaciones mediante desgravaciones fiscales y regímenes de licencias de importación. Véase, por ejemplo, Federal Board of Revenue, 2020. Sobre los beneficios de la promoción de las exportaciones, véase Zahid et. al., 2019: 1587-1592.

3 Los cargos por capacidad son pagos que hace el gobierno a los productores privados de energía para cubrir el rendimiento de las inversiones, incluidos los costos de compra de terrenos, diseño, instalación, impuestos, seguros, administración, servicio de la deuda y rendimiento del capital. Estos cargos se fijan teniendo en cuenta factores como las fluctuaciones del tipo de cambio y los tipos de interés.

4 Una carta de crédito es una garantía de un banco de que se efectuará el pago a los proveedores extranjeros una vez recibidas las mercancías y despachadas de aduana.

5 Para saber más sobre esta dinámica global, véase Instituto Tricontinental de Investigación Social. En las ruinas del presente. Documento de trabajo nº 1, 1 de marzo de 2018, https://dev.thetricontinental.org/es/documento-de-trabajo-no-1-en-las-ruinas-del-presente/.

6 Juego de palabras entre elected = elegido y selected = seleccionado (N. de la T.)

Referencias bibliográficas

Al Jazeera. “Why Did Pakistan Need the IMF Deal? What Does It Need to Do Now?”. Al Jazeera, 30 de junio de 2023. https://www.aljazeera.com/news/2023/6/30/why-did-pakistan-need-the-imf-deal-what-does-it-need-to-do-now.

Alam, Imitaz. “As Imran Khan’s Populism Goes Bust, Pakistan’s Hybrid Regime Remains Mired in Crisis”. The Wire, 1 de junio de 2023. https://thewire.in/south-asia/imran-khan-pakistan-populism-hybrid-regime.

Ali, Fahd y Fatima Beg. The History of Private Power in Pakistan. Working Paper Series, nº 106. Sustainable Development Policy Institute, April 2007. https://sdpi.org/sdpiweb/publications/files/A106-A.pdf.

Banco Mundial. “Pakistan: Flood Damages and Economic Losses Over USD 30 billion and Reconstruction Needs Over USD 16 billion – New Assessment”. Comunicado de prensa, 28 de octubre de 2022. https://www.worldbank.org/en/news/press-release/2022/10/28/pakistan-flood-damages-and-economic-losses-over-usd-30-billion-and-reconstruction-needs-over-usd-16-billion-new-assessme.

Bashir, Malik Fahim, Taimur Khan, Yasir Bin Tariq, y Muhammad Akram. “Does Capital Flight Undermine Growth: A Case Study of Pakistan”. Journal of Money Laundering Control, 31 de agosto de 2022. https://www.emerald.com/insight/content/doi/10.1108/JMLC-07-2022-0100/full/html.

Bhutta, Zafar. “Power Sector to Eat up Major Chunk of Subsidies”. The Express Tribune, 10 de junio de 2023. https://tribune.com.pk/story/2421017/power-sector-to-eat-up-major-chunk-of-subsidies.

Bukhari, Mubasher y Jibran Ahmad. “Five Killed in Stampedes at Flour Distribution Sites in Pakistan”. Reuters, 30 de marzo de 2023. https://www.reuters.com/world/asia-pacific/five-killed-stampedes-flour-distribution-sites-pakistan-2023-03-30/.

Business Recorder. “Exporters’ Issues: PM for Establishing One-Window Facilitation Centres”. 17 de julio de 2023. https://www.brecorder.com/news/40252962.

Central Power Purchasing Agency (Market Operator). “IPPs”. https://www.cppa.gov.pk/ipps.

Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI). “Decisions on Provisional Measures”. Tethyan Copper Company Pty Limited v. Islamic Republic of Pakistan, case no. ARB/12/1. Washington, DC: 13 de diciembre de 2012. http://icsidfiles.worldbank.org/icsid/icsidblobs/OnlineAwards/C3805/DC4984_en.pdf.

Club de París. “Rescheduling of the Debt of Pakistan”. 13 de diciembre de 2001. https://clubdeparis.org/en/communications/press-release/rescheduling-of-the-debt-of-pakistan-13-12-2001.

Daily Times. “800,000 Professionals, Left Pakistan in 2022”. 1 de febrero de 2023. https://dailytimes.com.pk/1058262/800000-professionals-left-pakistan-in-2022/.

Data Commons. “Ranking by Population Growth Rate: All Countries in Asia”. Place Rankings. Consultado el 27 de julio de 2023. https://datacommons.org/ranking/GrowthRate_Count_Person/Country/asia?h=country/PAK&unit=%.

Ebrahim, Zofeen T. “Pakistan Energy Climate Change Future”. Reuters, 24 de febrero de 2021. https://www.reuters.com/article/us-pakistan-energy-climate-change-featur-idUSKBN2AO27C.

Economic Advisor’s Wing. Highlights: Pakistan Economic Survey 2022–23. Islamabad: Finance Division, Government of Pakistan, 2023. https://www.finance.gov.pk/survey/chapters_23/Highlights.pdf.

Federal Board of Revenue. “Export Facilitation Scheme”. Revenue Division, Government of Pakistan, 13 de agosto de 2020. https://www.fbr.gov.pk/export-facilitaion-schemes/51149/132200.

Fondo Monetario Internacional (FMI). “Pakistan”, IMF Country Information. Abril de 2023. https://www.imf.org/en/Countries/PAK.

—. “IMF Executive Board Approves US$3 billion Stand-By Arrangement for Pakistan”. 12 de julio de 2023.

https://www.imf.org/en/News/Articles/2023/07/12/pr23261-pakistan-imf-exec-board-approves-us3bil-sba.

—. IMF Annual Report 2016. 2016.https://www.imf.org/external/pubs/ft/ar/2016/eng/about.htm#:~:text=It%20works%20to%20foster%20global,reduce%20poverty%20around%20the%20world.

Haider, Murtaza. “Which Political Party Has Been the Best for Pakistan’s Economy? Trade Stats Reveal All”. DAWN, 16 de mayo de 2019. https://www.dawn.com/news/1482443.

Husain, Ishrat. Federal Footprint: State Owned Entities (SOEs) Performance Review FY2013-14. Islamabad: Implementation and Economic Reforms Unit, Finance Division, Government of Pakistan, 2014. https://www.finance.gov.pk/publications/State_Owned_Entities_FY_2013_14.pdf.

—. Federal Footprint: SOEs Annual Report FY2019. Vol 1: Commercial SOEs. Islamabad: Government of Pakistan, 2021. https://www.finance.gov.pk/publications/SOE_Report_FY19_Vol_I.pdf.

—. “The Future of SOEs – Part 1”. The News International, 6 May 2022. https://www.thenews.com.pk/print/955466-the-future-of-soes.

Implementation and Economic Reforms Unit, Finance Division, Government of Pakistan. “Special Section 2: Evaluating the Fiscal Burden of State-owned Enterprises in the Power Sector”. The State of Pakistan’s Economy: Second Quarterly Report for FY19. Islamabad: Finance Division, Government of Pakistan, 2019. https://www.sbp.org.pk/reports/quarterly/fy19/Second/Special-Section-2.pdf.

Instituto Tricontinental de Investigación Social. En las ruinas del presente, Documento de trabajo nº 1, 1 de marzo de 2018. https://dev.thetricontinental.org/es/documento-de-trabajo-no-1-en-las-ruinas-del-presente/.

—. Pakistán bajo el agua, Alerta roja nº 15, 8 de septiembre de 2022. https://dev.thetricontinental.org/es/alerta-roja-15-pakistan-inundaciones/.

Khan, Mubarak Zeb. “Rs215bn in New Taxes to Help Seal IMF Deal”. DAWN, 25 de junio de 2023. https://www.dawn.com/news/1761637.

Kiani, Khaleeq. “Study Finds Fault with KESC Privatisation”. DAWN, 18 de agosto de 2012. https://www.dawn.com/news/743064/study-finds-fault-with-kesc-privatisation.

—. “LNG Replaces Oil as Costliest Source of Power”. DAWN, 17 de julio de 2023. https://www.dawn.com/news/1765123/lng-replaces-oil-as-costliest-source-of-power.

—. “Pakistan Facing ‘Exceptionally High’ Risks, Says IMF”. DAWN, 19 de julio de 2023. https://www.dawn.com/news/1765586/pakistan-facing-exceptionally-high-risks-says-imf.

Knippenberg, Erwin, Mattia Amadio, Nadeem Javaid y Moritz Meyer. “Quantifying the Poverty Impact of the 2022 Floods in Pakistan”. World Bank Blog, 18 de mayo de 2023. https://blogs.worldbank.org/developmenttalk/quantifying-poverty-impact-2022-floods-pakistan.

Macrotrends. “Pakistan GDP Growth Rate 1961-2023”. https://www.macrotrends.net/countries/PAK/pakistan/gdp-growth-rate.

—. “Pakistan Tariff Rates 1995-2023”. https://www.macrotrends.net/countries/PAK/pakistan/tariff-rates.

—. “Pakistan Trade Balance 1960-2023”. https://www.macrotrends.net/countries/PAK/pakistan/trade-balance-deficit.

Mangi, Faseeh. “China’s Funding to Pakistan Stands at 30% of Foreign Debt”.Bloomberg, 2 de septiembre de 2023. https://www.bloomberg.com/news/articles/2022-09-02/china-s-funding-to-pakistan-stands-at-30-of-foreign-debt.

Momani, Bessma. “The IMF, the US War on Terrorism, and Pakistan”. Asian Affair 31, nº 1, 2004. https://uwaterloo.ca/scholar/sites/ca.scholar/files/bmomani/files/the_imf_us_war_on_terrorism_and_pakistan_a_lesson_in_economic_statecraft.pdf.

Mooman, Muslim. “Ukraine Crisis and Inflation”. The Express Tribune, 21 de febrero de 2022. https://tribune.com.pk/story/2344472/ukraine-crisis-and-inflation.

The Nation. “Capital Flight”. 25 de mayo de 2015. https://www.nation.com.pk/25-May-2015/capital-flight?show=486.

Peshimam, Gibran Naiyyar. “US Concerned about Debt Pakistan Owes China, Official Says”. Reuters, 17 de febrero de 2023. https://www.reuters.com/world/asia-pacific/us-concerned-about-debt-pakistan-owes-china-official-says-2023-02-16/.

Puri-Mirza, Amna. “Value of Remittances Received in Pakistan from 2012 to 2022”. Statista, 9 August 2023. https://www.statista.com/statistics/880752/pakistan-value-of-remittances/.

Rahman, Taimur. “Privatisation and Power”. Discourse, nº 02, 2023. https://pide.org.pk/research/privatisation-and-power/.

Reuters. “Pakistan Further Removes Fuel Subsidies to Win IMF Funding –Finmin”. 15 de junio de 2023. https://www.reuters.com/markets/asia/pakistan-further-removes-fuel-subsidies-win-imf-funding-finmin-2022-06-15/.

Salman, Ali. “We Need a Minister of Economy”. The Express Tribune, 26 de junio de 2023. https://tribune.com.pk/story/2423561/we-need-a-minister-of-economy.

Senado de Pakistán. Report of the Sub-Committee of the Standing Committee on Power, Report nº 1, 2020. https://senate.gov.pk/uploads/documents/1583320128_224.pdf.

Shahnawaz, Anjum. “Government Employees in Pakistan Granted Salary Increase of up to 35%”. Pakistan Revenue, 6 de julio de 2023. https://pkrevenue.com/government-employees-in-pakistan-granted-salary-increase-of-up-to-35/#:~:text=Islamabad%2C%20July%206%2C%202023%20%E2%80%93,details%20of%20this%20salary%20raise.

Siddiqui, Salman. “Pakistan’s Current Account Deficit Peaks at $17.99b”. The Express Tribune, 20 de julio de 2018. https://tribune.com.pk/story/1762078/pakistans-current-account-deficit-peaks-17-99b.

State Bank of Pakistan Infrastructure Taskforce. The Pakistan Infrastructure Report. Islamabad: State Bank of Pakistan, 2012. https://www.sbp.org.pk/departments/ihfd/InfrastructureTaskForceReport.pdf.

Syed Zahid Abbass Naqvi, Aneeqa Nawaz, Ayesha Naeem, y Shahzad Ahmad. “Bearing of Export Subsidies on Pakistan’s Exports”. International Journal of Business Management and Economic Research 10, nº 3, 2019. https://www.ijbmer.com/docs/volumes/vol10issue3/ijbmer2019100301.pdf.

Trading Economics. “Pakistan Imports of Cotton”, 2023. https://tradingeconomics.com/pakistan/imports/cotton.

—. “Pakistan Balance of Trade”. https://tradingeconomics.com/pakistan/balance-of-trade#:~:text=.

—. “Pakistan Imports by Category”. https://tradingeconomics.com/pakistan/imports-by-category.