Acuerdo con los acreedores: luces y sombras

por Leandro M. Bona

Leandro M. Bona

El reciente anunciado acuerdo con los grupos mayoritarios de los acreedores privados de la deuda argentina en moneda y ley extranjera abre una nueva etapa para la administración de A. Fernández, ya que el propio elenco de gobierno había priorizado esta negociación como condición de despegue para la economía argentina. Ahora bien:

¿Desde cuándo la deuda externa es un aspecto crucial para el funcionamiento de la economía argentina? ¿Qué ocurrió bajo la administración Macri (2015-2019)? ¿Qué objetivos de política económica colocó el gabinete económico a la hora de hacer la propuesta? ¿Qué características tiene el canje acordado? ¿Cuál es la quita efectiva sobre la deuda existente? ¿Cuánto dinero implica si se suma el canje de deuda externa bajo ley local? ¿Había margen para otras alternativas?

Estas son algunas de los principales interrogantes que trataremos de responder en este ensayo.

Deuda externa y fuga de capitales: el matrimonio neoliberal en Argentina

El endeudamiento externo en Argentina no siempre ha sido un problema para el funcionamiento económico, sino que emerge bajo la etapa neoliberal, desde mediados de los años 1970. En el período 1945-1975 el país presentaba crisis cíclicas al compás del llamado “stop and go”. Se trataba básicamente de la escasez de divisas (dólares) para comprar las importaciones necesarias para que funcionara la producción industrial (insumos, máquinas, motores, bienes de capital e intermedios) cuando la economía crecía. Este fenómeno, propio de economías periféricas como la argentina (incapaz de completar los casilleros productivos y por ende estar condicionada a las importaciones de los países centrales) era una de las claves que señalaban los teóricos de la dependencia.

La resolución de dicha escasez de divisas corría a cuenta de devaluaciones de la moneda, que permitían frenar la marcha de la economía por un breve período, mejorar el saldo comercial y garantizar las divisas (dólares) para recuperar el sendero de crecimiento. Las demandas de una robusta clase trabajadora, sindicalmente organizada, generaban una puja distributiva para evitar la caída del salario. Algunos llamaron a esta puja distributiva “empate hegemónico”.

El cambio sustancial se produjo con la irrupción de la dictadura cívico-militar en 1976. Ese proyecto político se propuso aniquilar la puja distributiva a través de la represión al movimiento obrero. En lo económico, alteró el funcionamiento de la economía argentina al introducir al condicionante de la deuda externa como una nueva cadena de control y dependencia. Argentina pasaría desde ese momento a convivir con masivos ingresos de divisas a través del endeudamiento. La reducción del salario y el aumento del subempleo y desempleo generaron una masiva transferencia de ingresos desde el trabajo al capital, en tanto que el propio Estado tomó miles de millones de dólares de deuda, que proveyó las divisas para que los grandes grupos económicos pudieran fugar sus ganancias.

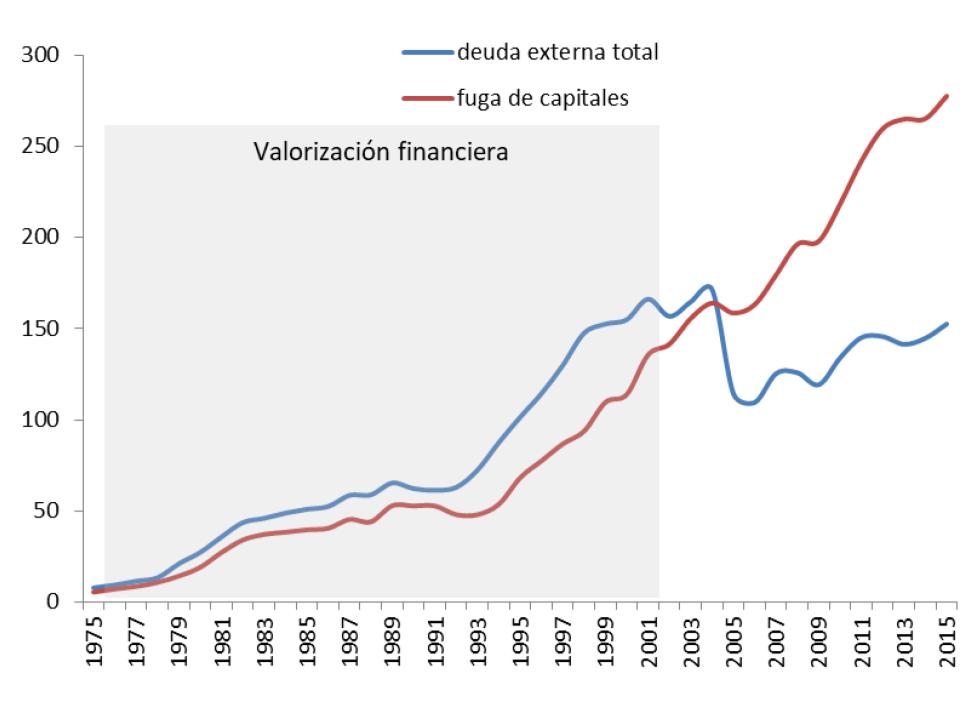

Desde 1976 la deuda externa (pública y privada) se constituyó en un elemento definitorio del régimen de valorización financiera, que es la forma tomó el modelo neoliberal en Argentina. La redistribución regresiva del excedente económico (donde la fuga de capitales fue mucho más dinámica que la inversión productiva) no sólo se produjo durante la dictadura sino que prosiguió hasta comenzado el siglo XXI: entre 1976 y 2001 la deuda externa y la fuga de capitales acumularon 166.000 y 135.000 millones de dólares respectivamente. De cada dólar ingresado, 81 centavos se esfumaron del circuito económico nacional.

Gráfico 1. Evolución de la deuda externa y la fuga de capitales en Argentina (miles de millones de dólares). Años 1975-2015. Fuente: Basualdo, E. y otros (2017). Endeudar y fugar. Un análisis de la historia económica argentina de Martínez de Hoz a Macri. Buenos Aires: Siglo XXI.

Una de las consecuencias de esta dinámica de la valorización financiera es que los distintos gobiernos ensayaron sucesivas políticas de reducción del gasto público, privatizaciones y desregulación (cambiaria, comercial, financiera) con el propósito de generar divisas suficientes para pagar a los acreedores. Todo ello iba en contra de los salarios, el empleo y las condiciones de vida de las mayorías y terminó desatando la crisis social de 2001, que se expresó en una revuelta popular y saqueos.

La situación cambió en 2002 con el anuncio de cesación de pagos de la deuda externa (compromisos que igualmente que se siguieron acumulando). Los gobiernos kirchneristas, iniciados en 2003, encararan una renegociación de la deuda efectivizada en dos canjes (2005 y 2010) que significaron el quiebre de la valorización financiera: la deuda se redujo y dejó de ser la fuente de financiamiento de la fuga de capitales, que sin embargo prosiguió aunque ahora convalidada por el balance comercial positivo.

En dichos canjes, que implicaron una quita de 42% sobre el capital adeudado, Argentina despejó la lógica perversa de la deuda externa, pues en proporción a su presupuesto los pagos se redujeron considerablemente y canceló el total de sus compromisos con el FMI. Esta institución dejó de monitorear la macroeconomía argentina y por ende, exigir sus tradicionales políticas de ajuste. Más allá de esto, la problemática de la restricción externa (escasez de divisas) regresó en 2012 como consecuencia de las dificultades de la matriz productiva dependiente, que se mantuvo inalterada bajo los gobiernos kirchneristas.

La deuda en tiempos de Macri (2015-2019)

El regreso de la restricción externa al crecimiento desde 2012 generó una respuesta clásica ante esta problemática por parte del segundo gobierno de C. Fernández (2011-2015): los controles de cambios. En síntesis, se trataba de evitar la fuga de capitales por distintas vías, en lo que significaba romper con la “segunda pata” de la valorización financiera.

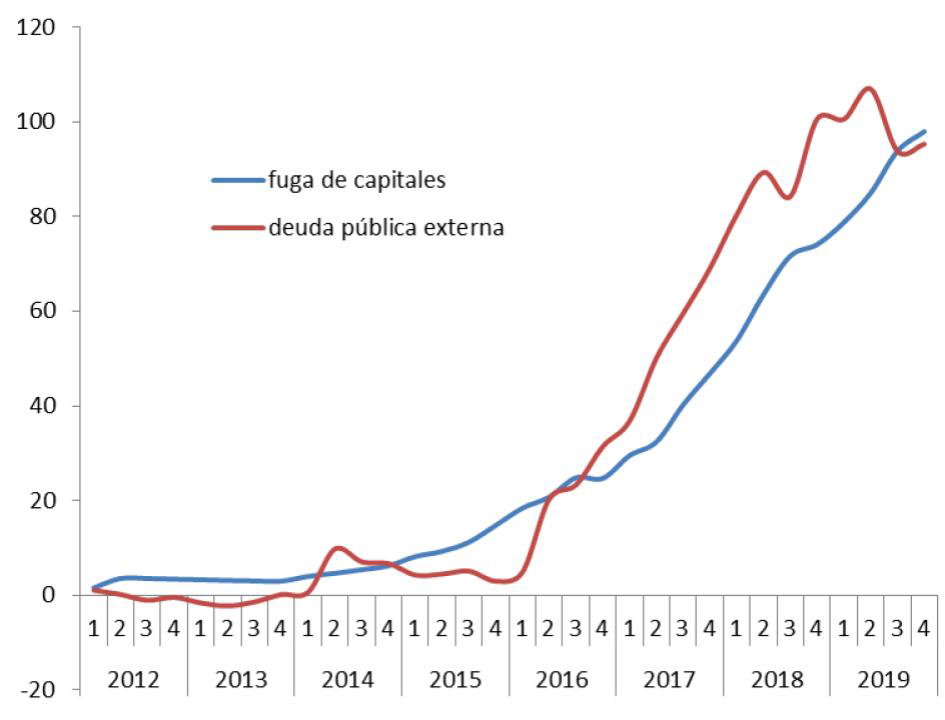

Gráfico 2. Evolución de la fuga de capitales (formación de activos externos del sector privado no financiero) y la deuda pública externa (miles de millones de dólares). I trim. 2012-IV trim. 2019. Fuente: elaboración propia en base a datos del BCRA y el Ministerio de Hacienda.

El esquema de control de cambios se produjo en un período donde la deuda externa prácticamente no creció y permitió que la salida de divisas (por el circuito formal) acumulara egresos por unos 4.000 millones de dólares anuales. El estancamiento de la economía (y de los salarios reales y el empleo formal) bajo el último gobierno de C. Fernández desempeñaría un rol importante en el cambio de rumbo político que surgió de las elecciones de 2015.

En este contexto, el gobierno de Cambiemos retomaría la lógica de la valorización financiera. Con el abandono del control de cambios, la apertura de la economía y la desregulación comercial y sectorial, el proyecto político que gobernó entre 2015 y 2019 se abocó a la colocación de deuda externa con el ritmo más acelerado de la historia argentina. La deuda pública aumentó en aproximadamente unos 100.000 millones de dólares en 4 años y, gracias a las mencionadas desregulaciones cambiarias, permitió que la fuga de capitales promediara 20.700 millones de dólares por año. Nuevamente, las curvas de endeudamiento y fuga de capitales volvieron a converger, como en 1976-2001.

La última valorización financiera en Argentina no trajo mayores novedades en cuanto a la dinámica perversa del endeudamiento: después de un ciclo de colocación masiva de deuda en mercados internacionales en sus primeros dos años (a tasas del orden del 7% y bonos de cien años), en 2018 se “cerraron las canillas” de préstamos y el país recurrió al FMI. Con desembolsos por 44.100 millones de dólares (y 13.000 millones pendientes), el préstamo más grande de la historia del organismo, regresaron las condicionalidades: se efectivizó un ajuste del gasto público (subsidios, salarios del sector público, transferencias) para afrontar los pagos futuros de deuda.

Tan incumplible resultó el calendario de pagos, que el propio gobierno conservador de Cambiemos se vio obligado a reperfilar (re-estructurar) los pagos de intereses y reinstalar controles de cambios en sus últimos meses de gobierno. Por cierto, la apuesta del gobierno de EEUU y del FMI no dio resultado y después de generar la crisis social y económica más profunda desde 2001/2, Cambiemos abandonó el poder ejecutivo en diciembre de 2019.

Objetivos del gobierno de A. Fernández: el plan Guzmán

- Guzmán, el actual Ministro de Economía, ha sido el elegido para encarar el procesos de renegociación de la deuda bajo la administración peronista del Frente de Todos, electo en 2019. El año pasado, en la ciudad de Ginebra, Guzmán elaboró una propuesta para reestructurar la deuda soberana argentina donde señalaba que sin crecimiento de la economía no hay capacidad de repago de los compromisos externos y que el aumento de la actividad está condicionado por las políticas de ajuste que surgían del acuerdo con el FMI.

Cuadro 1. Propuesta Guzmán 2019.

| Año | Deuda | Macroeconomía |

| 2020-2021 | Reperfilamiento: no pago de compromisos de capital e intereses. No uso de préstamos del FMI (o uso sujeto a inversiones destinadas al incremento de la productividad del sector transable) | Convergencia hacia superávits gemelos: fiscal y comercial |

Fuente: elaboración propia en base a la presentación de Guzmán (Ginebra, 2019).

Inicialmente el plan consistía en no pagar capital e intereses por dos años (2020-21) y recobrar la capacidad de pago en 2022. También se proponía descartar nuevos desembolsos del FMI o “atarlos” a mejoras en la productividad de los bienes que Argentina exporta (infraestructura vial, férrea, fluvial, etc.).

Por otra parte, se proponía un sendero hacia el equilibrio fiscal y comercial, es decir, coincidía con los programas del FMI en el mediano plazo en materia de evitar que los gastos superen a los ingresos. Bajo estas condiciones, la propuesta argentina sería menos osada que la de 2005 (que surgió después de una cesación de pagos de 4 años) y se concentraría en despejar el panorama de pagos por los primeros años.

El Canje

En primer lugar, el gobierno surgido de las elecciones de 2019 se abocó a la renegociación de la deuda en moneda extranjera bajo leyes extranjeras. Se consideró el primer paso para luego dar lugar a la deuda en moneda extranjera bajo ley local y finalmente aquella contraída con el FMI. El monto de esta deuda con privados en moneda y ley extranjera ascendía a unos 66.238 millones de dólares.

¿En qué consiste el canje? En ofrecer a los acreedores que cambien los bonos que tienen y por otros nuevos, donde habrá una quita de ese valor debido a que el país se encuentra en condiciones desfavorables para afrontar los compromisos.

La propuesta que hizo el gobierno argentino resultó consistente con lo que el actual ministro había planteado en Ginebra en 2019. La quita de capital era muy corta (en torno al 5,4%), se concentraba en intereses (62%) y ampliaba el período de gracia de dos a tres años (2020-22). Los cálculos sobre el valor presente neto (VPN) de dicha oferta (que descuentan a una tasa de referencia los valores futuros para saber cuánto representan en la actualidad) la ubicaban en 40/100. Es decir, por cada 100 dólares a pagar, el valor actual de la oferta sería de 40.

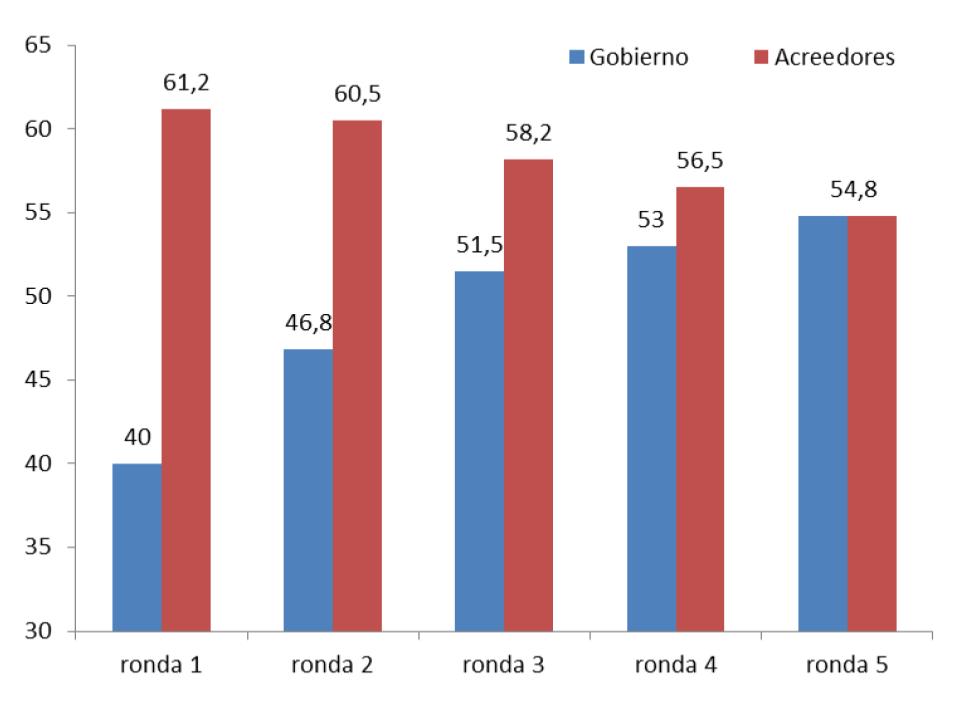

Gráfico 3. Valor Presenta Neto de las rondas de ofertas del gobierno argentino y contraofertas de los acreedores. Fuente: elaboración propia en base a datos del Ministerio de Hacienda.

Rápidamente esa oferta fue rechazada y se fueron sucediendo contraofertas de los acreedores y nuevas ofertas del gobierno argentino hasta llegar al acuerdo de agosto, que coloca el canje en un valor de 54,8/100. Esto indica que mientras el gobierno se movió desde una primera oferta de 40 a una última de 54,8 (la mejoró en 14,8 dólares), los acreedores se movieron de una primera contraoferta de 61,2 a una de 54,8 (resignaron sólo 6,4 dólares). La convergencia corrió mucho más a cuenta de Argentina que de los acreedores. Entre las cuestiones que incorporó el gobierno se cuentan el reconocimiento de los intereses vencidos entre abril y septiembre de 2020, la reducción del período de gracia de tres años a uno y el adelantamiento de pagos en las cuotas.

Cabe aclarar que el valor presente neto calculado no implica que ese sea el valor de la quita efectiva. En realidad, el VPN surge de descontar los flujos futuros a una tasa que los acreedores eligen, en este caso del 10%. Esa tasa indica aquella que los acreedores esperarían obtener en el futuro en caso de que se re-canjeara nuevamente la deuda, lo que es sumamente cuestionable ya que las tasas internacionales son cercanas a cero y las que pagará Argentina con los nuevos bonos oscilará entre 0,125% y 5%. En realidad, si se tomaran tasas de descuento más bajas, por ejemplo del orden del 6% en lugar del 10%, la oferta que los acreedores valúan en 54,8 pasaría a un valor 75.

El acuerdo alcanzado con los tenedores de deuda bajo ley extranjera invita a pensar que rápidamente se alcanzará un acuerdo con los tenedores de deuda en moneda extranjera bajo ley local, en este caso por un monto de unos 41.715 millones de dólares. Si bien aún deben completarse ambos canjes y resta saber cuáles serán los bonos que efectivamente elegirán los acreedores, puede hacerse una proyección de lo que implicará el canje, suponiendo que los acreedores preferirán los bonos que venzan en el menor plazo y nominados en dólares.

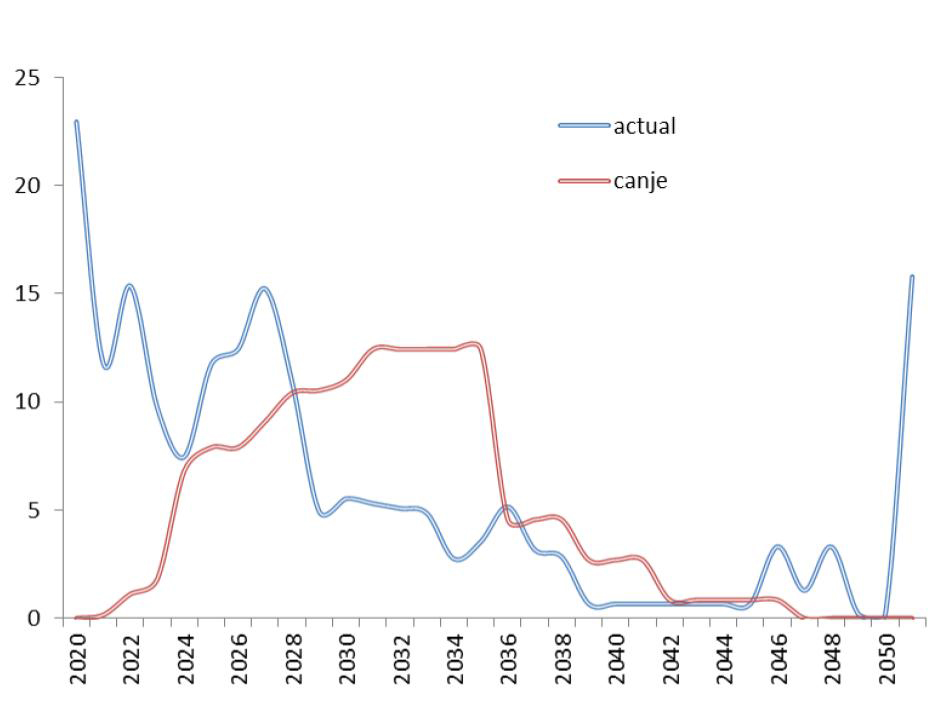

Gráfico 3. Evolución de los vencimientos de capital e intereses de la deuda en moneda extranjera (ley local y extranjera) actual y después del canje (miles de millones de dólares). Años 2020-2051. Fuente: elaboración propia en base al Ministerio de Hacienda.

A partir de una reducción efectiva de las tasas de interés (que pasarán del 6% al 3% en promedio) y sin mayores quitas de capital, como lo indica el gráfico 3, el canje implica un alivio financiero muy relevante entre 2020 y 2023, pues generaría un ahorro de 56.700 millones de dólares. Asimismo, el resultado sigue siendo favorable para el período 2024-2028, donde se ahorran unos 15.600 millones de dólares. La situación se revierte desde 2029, dado que a partir de ese año el canje genera compromisos significativamente mayores a los preexistentes. En total, entre 2020 y 2051 de los 189.300 millones de dólares que el Estado tenía que pagar, afrontará 154.700 millones, lo que representa una quita efectiva sobre el valor nominal de 18,3% (y de 35,2% si se toma en cuenta una tasa de descuento del 6%).

Los factores olvidados

Los resultados de la renegociación de la deuda externa argentina darán como resultado una mejora en el perfil de vencimientos para la década del ’20, aunque resta definir al tercer actor en la negociación: el FMI. La deuda con el organismo concentra la mayor parte de su cancelación en 2022 y 2023, por más de 35.000 millones de dólares. El acuerdo con el organismo para la reestructuración de la deuda pondrá a prueba al gobierno de A. Fernández, en un debate sobre las condicionalidades que quiera imponer el Fondo y objetivos que defina la administración nacional.

Dadas estas circunstancias, existen una serie de elementos que forman parte del análisis del acuerdo que merecen soslayarse.

Pandemia y crisis mundial

En primer lugar, parece evidente que la oferta presentada por Argentina desde el primer momento se apoyó en el diagnóstico realizado por el ministro de economía a fines de 2019. Su primer intento de canje se enmarcaba perfectamente en esa propuesta, sólo que extendía el horizonte de gracia un año más (3 años en lugar de 2). Entre dicha propuesta y la actualidad lo que parece no haber ingresado en el análisis es que el mundo transita la crisis más profunda desde 1930, con caídas en el producción, empleo y comercio y aumentos en pobreza, desigualdad y hambre. La actual pandemia ha generado un descalabro económico mayúsculo que dio lugar a masivos paquetes de estímulo económico por parte de los gobiernos, abandonando las recetas de ajuste en muchos casos para paliar los efectos sociales.

En este contexto, donde la tasa de interés de referencia de las economías avanzadas es cero, Argentina se comprometió a pagar compromisos prácticamente sin quita de capital y con tasas de interés del 3,1% ¿La situación internacional no habilitaba un escenario más firme de quita?

Legitimidad y jurisdicción

En ningún momento en cuestionó la forma en que se tomó la deuda presente. El canje para acreedores bajo ley extranjera incluía 6 bonos de los anteriores canjes 2005 y 2010 y 17 operaciones desarrolladas durante el gobierno de M. Macri. De estas últimas, se han producido severas fallas dado que el entonces ministro de finanzas (N. Caputo) participaba de fondos que compraron deuda argentina. Si bien el endeudamiento fue aprobado en el Congreso, cuestionar la legitimidad en un contexto de pandemia podría haber oficiado como una carta de negociación más dura, además de eventualmente permitir el descuento de algunos de los compromisos futuros. Tampoco se modificaron los tribunales de litigio, que anteriormente fallaron a favor de los Fondos Buitre y, concentrados en el derecho anglosajón, tienden a defender a los acreedores por sobre los deudores. Cambiar la jurisdicción hacia países de la región o del Sur Global no sólo oficiaría como un punto preferible para Argentina, sino además para sentar antecedentes para otros países del Tercer Mundo que atraviesen situaciones de insostenibilidad de deuda soberana.

Asimismo, el préstamo del FMI incumplió los estatutos del organismo porque financió fuga de capitales y violó los criterios técnicos al otorgar un monto mucho mayor al permitido. Incluso representantes de dicho organismo han reconocido que los 44.100 millones desembolsados tenían el propósito de facilitar la reelección del gobierno de derecha en Argentina. Esto podría ponerse en discusión a la hora de negociar con el FMI.

Acreedores y FMI

Según relevamientos recientes, 44 países se encuentran en dificultades de pago de sus compromisos de deuda, lo que indica que la negociación argentina actuaría como señuelo para futuros acuerdos. Con el nuevo horizonte de compromisos asumidos por parte de Argentina, los acreedores tienen posibilidades de proponer como aceptable la solución argentina, que garantiza el cobro de prácticamente todo el capital que invirtieron, con tasas de interés muy superiores a las de los países de referencia.

Por otro lado, el FMI (principal acreedor de Argentina) también encontró una salida admisible que le permitirá negociar con el país sabiendo que existe un compromiso de pagos futuros en buenas condiciones. Hace pocos meses, es decir con menos desarrollo de la pandemia, el organismo había señalado que el máximo valor presente neto que Argentina podía ofrecer eran 49 dólares cada 100, en tanto el canje representa 54,8 dólares.

El espejo ecuatoriano

Pocos días antes del acuerdo argentino, el gobierno de Ecuador anunció su canje de deuda. Para ese país, el monto de 17.000 millones de dólares resulta comparable a los 66.000 del primer grupo de acreedores para Argentina.

Si bien se trata de un gobierno conservador, que ha perseguido a los líderes de la Revolución Ciudadana y se encuentra absolutamente alineado a la estrategia de Washington para la región, Ecuador canjeó su deuda a un valor presente neto de 58,9/100, una cifra muy próxima a la argentina. El gobierno de L. Moreno aplicó mayores recortes de capital y menores en interés, obteniendo un resultado también satisfactorio para los acreedores internacionales (algunos de los cuales también tenían deuda argentina).

¿Y si hubiera habido default…?

En el escenario inédito de contracción de la actividad económica y crisis social, se seguirán pagando compromisos de deuda desde 2021. Entre 2002 y 2005 el país ingresó en cesación de pagos y, al contrario de lo que se suele señalar, Argentina tuvo tasas de crecimiento del orden del 9%, aumentó sus exportaciones en un 50% en volumen, tuvo superávit fiscal (los recursos de la deuda se destinaron al mercado interno) y logró descender los niveles de pobreza, indigencia y desigualdad, a la vez que aumentó el empleo. Claro que hoy el contexto es distinto y no parece haber margen para semejante despegue dada la crisis mundial y regional, pero las penalidades del default no parecen haber hecho mella en aquel entonces.

Muchos argumentan el que país no lograría obtener recursos vía endeudamiento, pero ese canal no parece haber sido el más próspero para el país en tiempos de valorización financiera.

Más Aristóteles que Platón

En la filosofía griega antigua, después de la línea fundadora que iniciara Sócrates, su discípulo predilecto fue Platón, a quien siguió Aristóteles. Platón consideraba la existencia de un mundo inmaterial, un “más allá” y constituyó su teoría a partir de nociones morales y valores, en tanto Aristóteles se aferraba a la experiencia y la materia del “mundo real”. Aristóteles ha pasado a la historia como un predicador de la moderación como práctica pragmática, no moralista. En el fresco que cubre el Vaticano pintado por Rafael, Platón señala el cielo y Aristóteles le responde con la palma hacia abajo, marcando que hay que tener “los pies sobre la tierra”.

A juzgar por cómo negoció Argentina su deuda en 2020, se puede decir que se prefirió La Política a La República.