(Des)Iguales. Las causas del abismo entre el Norte y el Sur

Este es el primer Cuaderno que elaboramos como parte del proyecto Las fuerzas de la desigualdad. En el texto planteamos las principales dimensiones de la desigualdad Norte-Sur, intentamos dar cuenta de algunos de los procesos provocan que el abismo entre los países ricos y los países pobres y de qué manera podemos comenzar a pensar en clave comparativa esta desigualdad tomando en cuenta que la desigualdad es siempre y en todo lugar la imposición de una fuerza que hace perder poder a quienes se excluye.

Introducción

Vivimos ya dos décadas del siglo XXI. Los pregoneros de la globalización neoliberal no han dado en el clavo con sus promesas de mejores condiciones para el conjunto de la humanidad, el triunfo del mundo libre, la democracia, la igualdad de oportunidades y la convergencia entre los países del Norte y el Sur del Mundo. Más aún, no se ha disuelto la brecha entre el Primer Mundo y el Tercer mundo como han intentado demostrar una y otra vez los analistas globalizantes. Más allá de estas miradas, desde la emergencia del neoliberalismo como proyecto económico-político a escala global, la desigualdad ha sido uno de los problemas sociales que más ha llamado la atención de intelectuales, investigadores y militantes. Buena parte de nuestra realidad en el sur del mundo, está marcada por la exclusión. Sin embargo, esta exclusión ¿es la consecuencia de la falta de desarrollo de las fuerzas productivas a escala nacional? ¿Es producto de la fragilidad de la democracia de nuestros países? ¿Es resultado de los bajos niveles educativos de nuestras poblaciones trabajadoras? Estas parecen ser las interpretaciones del Banco Mundial y otros organismos multilaterales en sus reiterados informes.

Los datos no parecen acompañar esta lectura simplista. El 1% por ciento más rico a escala global concentra hoy el 60% de los ingresos producidos. Esto implica que poco más de 2100 multimillonarios poseen más riqueza que unos 4600 millones de personas (OXFAM). Los más ricos del mundo, una especie de plutocracia para algunos analistas, poseen ingresos que son impensables para el 80% de la población mundial. Entre esas 2100 personas multi-millonarias, los 10 más ricos son nombres conocidos: Jeff Bezos (propietario de Amazon con una fortuna de 117.000 millones de dólares en 2019), Bill Gates (de Microsoft Corp. con un patrimonio de 94.7000 millones de dólares), Bernard Arnault (de LVMH con 86.000 millones de dólares en 2020), Warren Buffet (Berkshire Hathaway con una riqueza de 63.200 millones de dólares), Amancio Ortega (Inditex 58.000 millones de dólares), Larry Ellison (Oracle 56.000 millones), Marck Zuckerberg (Facebook 55.000 millones), Jim Walton (Walmart, 51.600 millones), Steven Ballmer (Microsoft, 51.400 millones) y Alice Walton (Walmart 51.400 millones). La comparación es grotesca: si Jeff Bezos fuera invadido por un espíritu filantrópico extremo y entregara la mitad de su fortuna para repartir equitativamente entre los 6000 millones de personas del mundo, todas las personas del mundo serían millonarias. Claro que aquí radica el punto clave por el cual consideramos necesario discutir, nuevamente, la desigualdad: nada de lo que tenga que ver con las causas profundas de la desigualdad puede leerse en clave individual.

Si tomamos nota del ranking de los 10 más ricos de 2020, según lo que ha publicado la revista Forbes, encontramos que todos son empresarios (poseen una misma posición en la estructura social), todos son blancos, el 90% son hombres y solo hay una mujer y el 80% son estadounidenses (tenemos un español y un francés en la lista). Consideramos que este análisis tan simple es por demás significativo de lo que debemos profundizar en torno a la desigualdad.

Por un lado, si los más ricos del mundo son empresarios, lo más probable es que el resto de la lista de los 2100 multimillonarios también lo sean, e incluso formen parte de esta clase el decil superior de ingresos (el 10% más rico del mundo y de cada país). La estrategia neoliberal que piensa en la desigualdad como la diferencia de ingresos individuales encubre, a través del coeficiente de Gini, este aspecto clave: en el capitalismo como tal la clase social es un determinante central de la desigualdad.

Por otra parte, los más ricos del mundo son del Norte global y en su mayoría son estadounidenses. Este dato tiene su contracara en que, tal como plantea el Banco Mundial, el 85% de las personas pobres del mundo viven en Asia Meridional y África Sub-Sahariana, América Latina es la región más desigual del mundo y más de mitad de las personas en situación de pobreza extrema (736 millones de personas) viven en sólo 5 países (India, Nigeria, Congo, Etiopía y Bangladesh). Desde nuestra perspectiva, la desigualdad entre el Sur y el Norte globales persiste a través de los procesos de intercambio desigual, de control a distancia de los procesos productivos, de la centralización del capital financiero que luego fluye en inversiones hacia enclaves productivos en el Sur y el control político-cultual de nuestros pueblos que no permite el desarrollo de una soberanía nacional plena. Más allá de tecnificaciones propuestas por parte del campo intelectual que dice tener una preocupación por la desigualdad, la vivencia concreta de la desposesión y la exclusión se marca en los cuerpos de los pueblos del Sur, incluso desde su cara más dura: la expectativa de vida en el Sur del mundo es varias veces menor en el Norte que en Sur, entre blancos y las personas de raza negra, entre hombres y mujeres.

Como hemos dicho, las tendencias del capitalismo contemporáneo han profundizado al extremo estos elementos ya presentes en el origen de este orden social fundado en la desigualdad nacional y mundial. Luego de un período de relativa mejora en los ingresos de las clases trabajadoras, la ruptura definitiva de los regímenes fordistas en el norte y de los órdenes nacional-populares en el sur, tuvo como uno de sus resultados más salientes la multiplicación de la desigualdad. La financiarización de la economía global; la flexibilización de las formas de contratación, los procesos de trabajo y los tiempos de trabajo; las diferentes etapas de deslocalización productiva; entre otras cuestiones, se han presentado como los elementos fundamentales de esta exacerbación del orden global desigualador desde la crisis petrolera de 1973.

En nuestro tiempo, tres crisis financieras de alcance global con epicentro en el Norte, ocasionaron nuevos procesos de redistribución regresiva de ingresos y riqueza. En particular, la resolución de la crisis de 2008, con la explosión de la burbuja inmobiliaria como su forma de expresión más concreta, no fue más que un intenso proceso de concentración del capital y los ingresos, con el protagonismo de las empresas líderes de las finanzas globales, la economía 4.0 y la gig economy. La recuperación por tanto originó una nueva burbuja, esta vez basada en las empresas de altas tecnologías, especialmente las plataformas digitales (el monopolio conocido como GAFA, Google, Apple, Facebook, Amazon). Esta combinación de capital financiero y capitalismo de plataformas conducido desde el Norte global no hizo más que profundizar la inestabilidad y la crisis. El coronashock, que plantea debates en diferentes planos, nos sitúa nuevamente ante la urgencia de comprender las profundas causas de las desigualdades en el capitalismo contemporáneo como uno de los aspectos de peso para impulsar proyectos que logren alterar las formas de reparto de la riqueza y los ingresos. Este contexto de crisis que se asemeja quizá a las crisis más trascendentales del siglo XX, requiere volver a pensar en los determinantes estructurales de la desigualdad.

Por estos motivos desde el Instituto Tricontinental de Investigación Social proponemos este proyecto que hemos dado en llamar Las fuerzas de la desigualdad basado en la construcción de colectivos de estudios en diferentes países que permitan evaluar las múltiples dimensiones, rostros y cuerpos de la desigualdad global. Comenzamos presentando este Cuaderno que tiene un doble objetivo. En primer lugar, pretende dejar en claro un modo de abordaje a la vez analítico y empírico acerca de las causas de las diferencias entre países y al interior de cada país. En buena medida, la idea básica que mueve esta necesidad es romper con las visiones liberales de la desigualdad, entre las cuales incluimos a varias de las versiones progresistas de la economía política, que intentan mostrar en los datos individuales (diferencias de ingresos entre deciles de ingresos, por ejemplo) una causa de la desigualdad. Esto, en realidad, no es más que la consecuencia de un entrecruzamiento de sistemas de opresión que, si bien los podemos separar analíticamente, son vivenciados de manera indivisible en la experiencia vital de las personas que los sufren. Así, el capitalismo, el imperialismo, el patriarcado y el racismo operan como una teoría de conjuntos donde las opresiones se yuxtaponen y se imbrican unas con otras.

En segundo lugar, intentamos complementar este camino teórico metodológico con una aproximación empírica para Argentina que nos permita a futuro realizar análisis similares en diferentes países del Sur global, con categorías y metodologías de análisis comunes. Por ello, como segundo objetivo nos proponemos un análisis lo más detallado posible de lo que consideramos son las expresiones centrales y las causas estructurales de la desigualdad en cada país del Sur.

Entendemos este esfuerzo necesario porque la producción de datos y la reinterpretación de los existentes, ha sido siempre un tema que las iniciativas asociadas a la investigación desde y para los movimientos populares del Sur global han dejado de lado.

En uno de los best seller de los últimos años, El capital en el siglo XXI, Thomas Piketty afirma: “No me interesa denunciar las desigualdades o el capitalismo como tal, sobre todo porque las desigualdades sociales no plantean problemas en sí”. (Piketty, 2017: 68). Nuestra posición es diametralmente opuesta a esta idea. Consideramos urgente descubrir las dinámicas de la exclusión, sus causas estructurales e indignarnos porque el mundo que vivimos tiende a profundizar las brechas. La desigualdad en la que vivimos se hace humanamente intolerable.

Este primer Cuaderno que titulamos Des-iguales, las causas del abismo entre el Norte y el Sur, consta de cuatro partes. La primera de ellas, introduce de forma acotada cómo entender la desigualdad de manera multidimensional. Aquí presentamos algunos de los puntos orientadores del planteo analítico a trabajar a lo largo de este proyecto que involucra las desigualdades en el acceso a los mercados básicos (de capital, de trabajo y de tierra) y las desigualdades individuales (tales como las de género y raza-etnia). En la sección siguiente, trabajamos sobre una aproximación a la desigualdad global con datos cuantitativos. Intentamos, además, profundizar en las causas de estos procesos de opresión del Norte hacia el Sur global. En tercer lugar, trabajamos sobre el caso argentino para graficar los aspectos que tienen que ver con la desigualdad entre trabajadores y capitalistas, al interior de los trabajadores y la desigualdad en la propiedad y uso de la tierra. Entendemos que estos tres elementos se vinculan de manera directa a la apropiación y exclusión de los mercados básicos de porciones muy importantes de la población. Por último, dejamos planteadas algunas reflexiones para seguir adelante con el trabajo de investigación.

El mosaico geográfico de la desigualdad: la escala global y la escala nacional

Una variedad de autores ha decretado, de una manera por demás apresurada, la desaparición de la desigualdad norte-sur. Burbach y Robinson (1999) hablan de una “amplia convergencia entre países” mientras que Hoogvelt (1997) afirma que la relación “centro-periferia” es una relación social y no geográfica. Sin embargo, si tomamos en cuenta algunos datos que nos permitan ponderar cuánto de la desigualdad en el mundo se explica por la desigualdad al interior de los países y cuánto por la brecha entre países, vemos que para la primera década del siglo XXI aproximadamente el 70% de la desigualdad en el mundo se explica por la desigualdad entre países (Milanovic, 2012).

Uno de los argumentos que se ha planteado para dar cuenta de esta convergencia es que la industrialización del sudeste asiático ha dado como resultado un proceso de reducción de la brecha entre países no industrializados y países industrializados. Sin embargo, como muestra el trabajo de Arrighi, Silver y Brewer (2003), la convergencia industrial no fue acompañada de la convergencia de ingresos y, por tanto, “la división Norte-Sur permanece como dimensión fundamental de las dinámicas globales contemporáneas” (2003:4). Señalamos este punto porque, es precisamente, una cuestión olvidada por la mayor parte de las perspectivas sobre la desigualdad. Como lo han desarrollado estos autores para las décadas de 1960 a 1990 las brechas de desigualdad en el Producto Bruto Industrial de diferentes regiones del mundo con respecto a los países del norte global se redujeron, mientras que la desigualdad en el ingreso per cápita de diferentes regiones periféricas con respecto al norte global se mantuvo muy elevada.

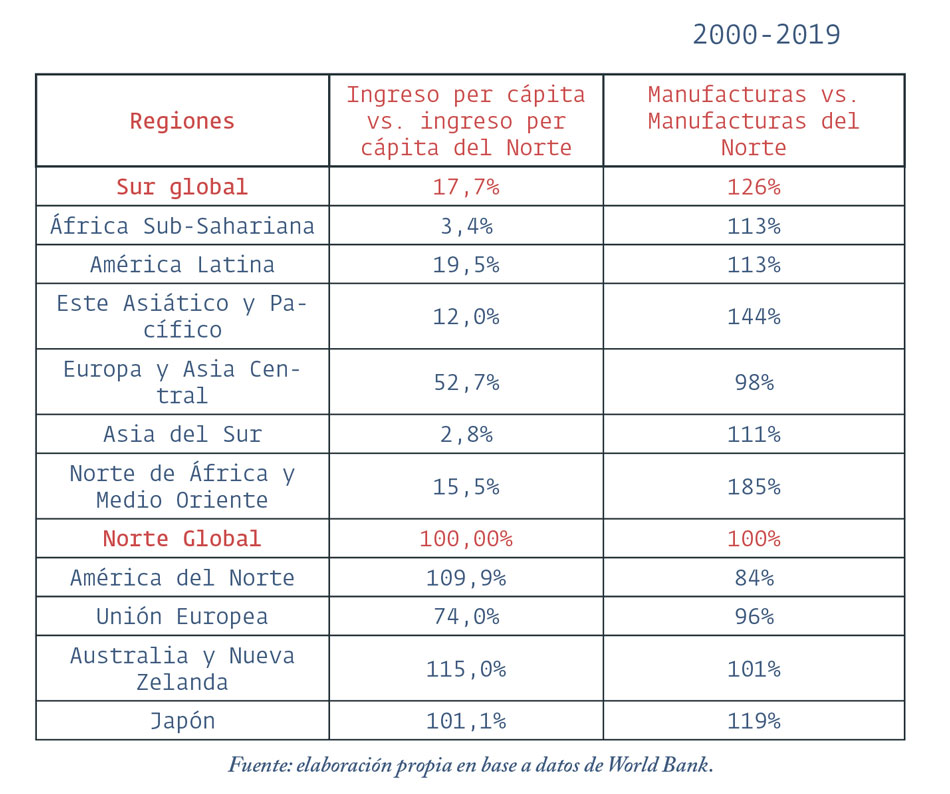

Cuadro 1. Relación de la producción manufacturera y el ingreso per cápita de diferentes regiones en relación al norte global (promedio 2000-2019).

En el cuadro vemos de qué manera la brecha Norte-Sur en las manufacturas es más reducida, el caso paradigmático es la región de África del Norte y Medio Oriente que representa un 185% de la producción manufacturera del Norte, mientras que sólo alcanza un 15% del ingreso per cápita de los países ricos. Por supuesto, como hemos mencionado, Asia del Sur donde se encuentran la India y Bangladesh, así como el África Sub-Sahariana poseen participaciones altas en las manufacturas y una desigualdad extrema con el Norte rico (sólo 2,8% y 3,4% de los ingresos per cápita que tiene el Norte).

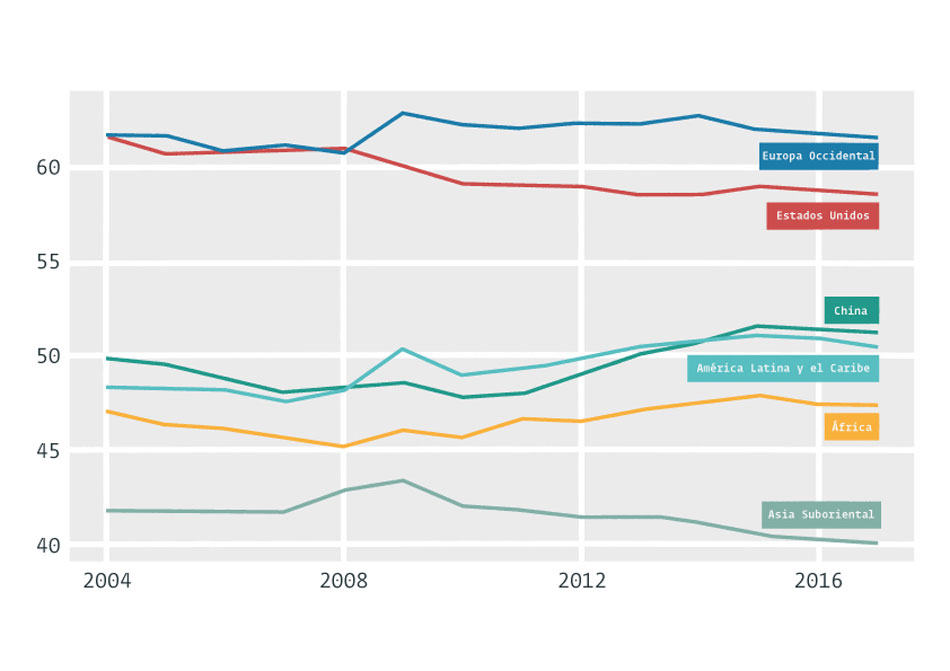

Si tomamos en cuenta la desigualdad de ingresos entre trabajadores y trabajadoras y capitalistas, lo que se llama habitualmente la desigualdad funcional de ingresos, vemos que se incrementó considerablemente en el período de 2004 a 2017 a nivel mundial. Del total del producto generado, los asalariados y las asalariadas se apropiaron una porción cada vez menor de ingreso (del 54% pasó al 51%). La figura 1 nos muestra que esta tendencia negativa en los ingresos de los trabajadores y las trabajadoras sólo se revirtió temporalmente durante la crisis financiera global en 2008-2009 a causa de que la caída de las remuneraciones de los trabajadores siempre es más lenta en las recesiones. La disminución mundial de la participación de los asalariados en el producto en las primeras décadas del Siglo XXI, la encabezan los países centrales, en particular, aquellos pertenecientes a Europa Occidental y Estados Unidos, cuya participación del salario en los ingresos nacionales se redujo en más de 2 y 3 puntos porcentuales, respectivamente, desde 2004. Claro que, podemos ver en la figura, las brechas entre países son tan amplias que aún cuando América Latina (hasta 2014) y China lograron por algunos años incrementos en la participación de sus asalariados, de ninguna manera alcanzan los niveles del Norte. Otras regiones de la periferia, han visto incluso caer la participación del salario en el ingreso nacional como Asia Sudoriental.

Figura 1. Participación de los ingresos del trabajo en el producto. Año 2017.

Fuente: Elaboración propia con base en ILO

En este consideramos que estas tendencias emergen a la desigualdad entre trabajadores/trabajadoras y capitalistas es resultado de una imposición de los poderosos del Norte y que les permite mantener las brechas entre las regiones.

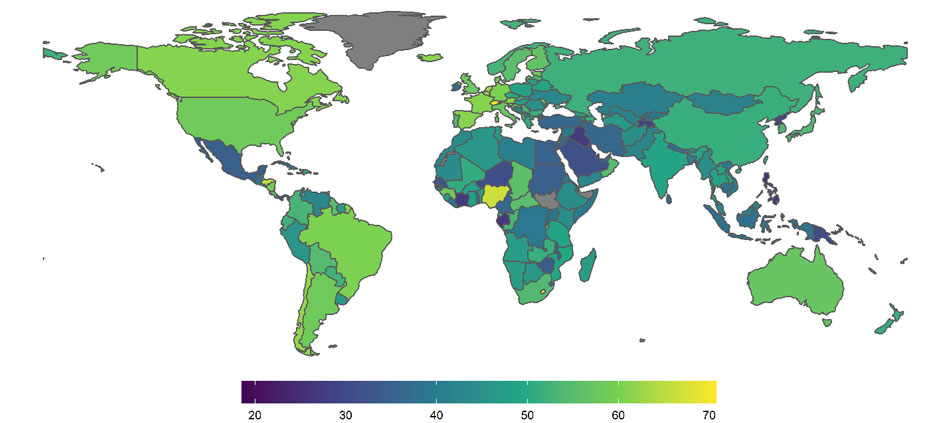

Figura 2. Participación de los ingresos del trabajo en el producto. Año 2017.

Fuente: Elaboración propia con base en ILO

Los países en los cuales los trabajadores y las trabajadoras adquieren una participación en los ingresos nacionales mayores al 50% son básicamente Estados Unidos, Canadá y aquellos que componen Europa Occidental; con la excepción de tres países de América Latina: Argentina, Chile y Brasil.

¿Cómo podemos interpretar esta nueva gran divergencia en los ingresos a pesar de la convergencia industrial? Desde nuestra perspectiva, consideramos que hay al menos cuatro procesos que se vinculan al surgimiento del neoliberalismo como proyecto económico-político de las clases dominantes a escala global: la transnacionalización del capital y la deslocalización productiva; la financiarización; la híper-concentración del capital; y la revolución del transporte, las telecomunicaciones y la informática. Estos procesos asociados, estuvieron basados en re-impulsar, a decir de David Harvey (2007), el “poder y los ingresos de las clases dominantes”. Los procesos que mencionamos, nos conducen a pensar en un mundo marcado por diferencias estructurales, por países con posiciones dominantes y otros con posiciones periféricas o subordinadas. Esta asimetría tiene su origen en los procesos iniciados por las clases dominantes de los países del Norte y acompañadas, de manera consecuente, por los sucesivos gobiernos de los países centrales – desde Thatcher y Reagan hasta nuestros días –.

El credo neoliberal permitió, en primer lugar, un proceso de financiarización sin precedentes en la historia del capital que con cada nueva crisis se ha profundizado. La sobreacumulación de los años setenta, condujo al estancamiento y el descenso acelerado de la rentabilidad del capital productivo. En este marco, las innovaciones financieras (creación de mercados de derivados de diferentes tipos) y el aumento sin igual de la tasa de interés de los bonos del tesoro de Estados Unidos, produjeron un efecto de atracción de dinero hacia la rentabilidad especulativa y de corto plazo que modificó estructuralmente la economía global.

El influjo del capital hacia el centro fue transformado en una fase de Inversión Extranjera Directa hacia los países del Sur global provocando una descentralización productiva sin precedentes, a través del desarrollo de las cadenas globales de valor y, en buena medida, provocando una nueva subordinación del Sur: mientras que los procesos productivos de bienes y servicios se comenzaron a desarrollar mayoritariamente en el Sur, la dirección global de la acumulación por parte del capital financiarizado estuvo a cargo del Norte. Es así que la mayor parte de las periferias del mundo vieron incrementadas de manera alarmante la extranjerización de sus economías y la concentración del capital. Claro que el proceso de transnacionalización incluye también a los centros del capitalismo mundial, pero la extranjerización del centro y de la periferia, del Norte y el Sur, es cualitativamente diferente. Cabe señalar dos cuestiones clave respecto de estas diferencias cualitativas. La primera es que en el centro el capital extranjero desarrolla actividades económicas que realizan el valor en el mercado interno, y esto implica que los ingresos de los trabajadores y trabajadoras son una fuente clave de demanda. En cambio, en las periferias prevalece un rol del capital extranjero que apunta a producir plataformas de exportación. En segundo lugar, los mayores niveles de financiarización del centro dan cuenta de lo dicho anteriormente acerca del control o dirección de los procesos de acumulación a escala global. Las empresas radicadas en el centro controlan los procesos productivos deslocalizados y el aumento de la velocidad de rotación que las finanzas permiten resulta en un punto de peso.

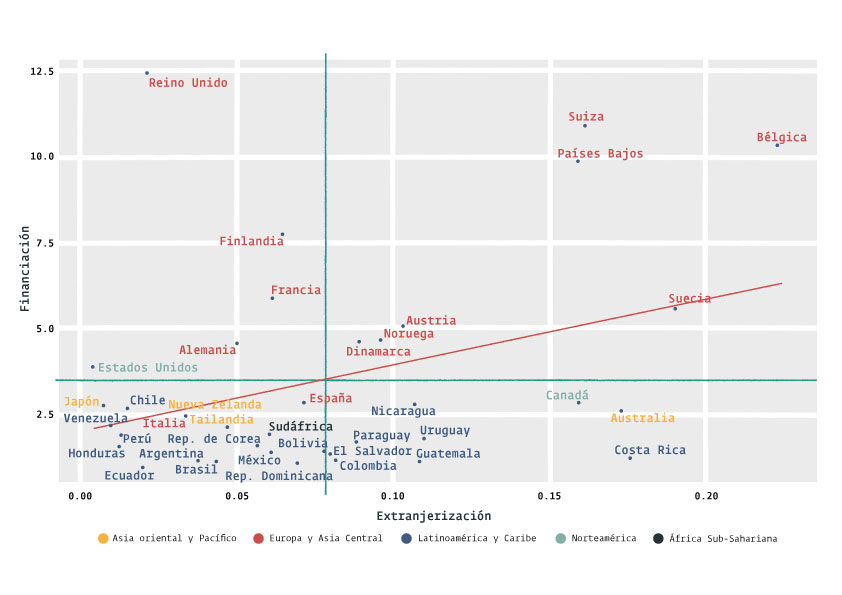

Es importante entonces notar la relación entre extranjerización de las economías y la financiarización. En la figura 3 vemos que, si bien la mayoría de los países centrales tienen similares niveles de extranjerización que los países periféricos, el nivel de financiarización de los primeros, medido por la suma de activos y pasivos externos en relación al PBI resulta en casi todos los casos mayores al promedio. Las finanzas resultan así una palanca para la acumulación de poder y capital en el centro.

Figura 3. Relación entre el grado de extranjerización y los niveles de financiarización. Año 2017.

Fuente: Elaboración propia con base en UNCTAD y BIS.

Como tercera cuestión de peso, la deslocalización productiva que mencionamos profundizó la heterogeneidad de la estructura productiva y la cultura del privilegio, que son piezas centrales en la reproducción de la desigualdad entre el norte y los países de la periferia. En este sentido, la inserción productiva subordinada de las economías del sur global a la dinámica de los centros capitalistas mundiales constituye un elemento de gran importancia para evaluar los determinantes de estas desigualdades . Como primer elemento característico de las estructuras productivas periféricas, podemos mencionar a la especialización en ramas o eslabones de las cadenas de valor con baja complejidad tecnológica y bajo contenido de valor agregado local. Hay una relación claramente negativa entre la dependencia de la estructura productiva del sector agrícola y el producto per cápita. Aquellos países con una relevancia preponderante del sector agrario en la estructura productiva son precisamente los que exhiben un menor PBI per cápita (centralmente, países africanos). En el caso de América Latina, se encuentran cercanos al promedio mundial, excepto por aquellos países con una mayor relevancia del sector de servicios, como los países de América Central que coinciden también con los de menor PBI per cápita de la región. Por su parte, los países centrales se caracterizan por una baja participación de la producción agrícola, una mayor relevancia de la producción industrial y se ubican en la cola superior de la distribución del PBI per cápita mundial.

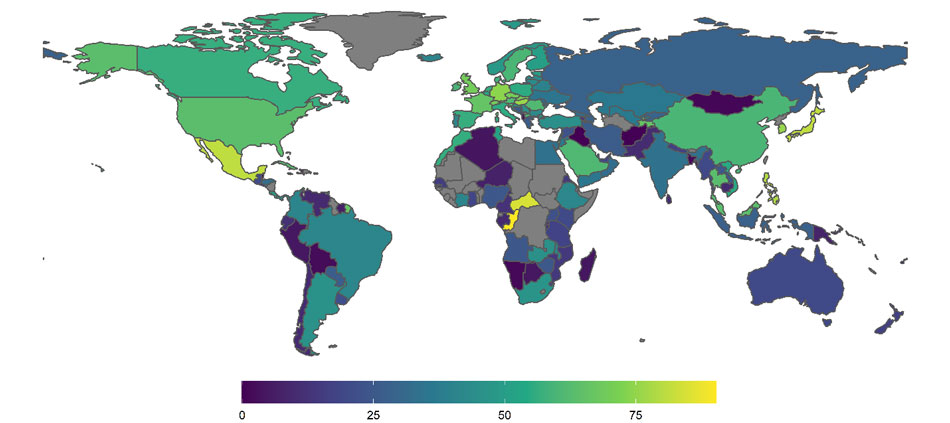

Estos datos parecen contradecirse con el proceso de convergencia industrial que mostramos antes. Sin embargo, este punto se salda si miramos más en detalle al interior de la industria manufacturera. Hay aquí una clara diferencia entre los países centrales y las periferias. Podemos verlo en la figura 4 que nos muestra para distintos países del mundo, la proporción de valor agregado aportado por industrias de media y alta complejidad.

Figura 4. Industrias de media y alta complejidad técnica, como porcentaje del valor agregado manufacturero. Año 2018.

Fuente: Elaboración propia con base en WDI-BM

La mayor complejidad técnica en la producción se encuentra en países como Estados Unidos, Canadá y aquellos pertenecientes a Europa Occidental. Solo algunos países asiáticos, como China, India y Japón muestran niveles por encima del promedio global, lo cual es esperable. Por el contrario, la totalidad de la región latinoamericana se encuentra por debajo del promedio, al igual que gran parte de las periferias africanas y de Oriente Medio[i].

No sólo se trata de esta diferenciación tajante en la complejidad de los bienes manufacturados que se producen entre regiones, sino también qué lugar ocupan los países del Sur y del norte en las cadenas globales de valor, es decir, en el proceso completo de integración productiva por etapas que implica la descentralización de la producción en el capitalismo contemporáneo.

En efecto, en una mirada sectorial observamos que en la periferia los capitales transnacionales y concentrados se orientan especialmente a la producción agrícola, las ramas extractivas y los sectores manufactureros que producen bienes-salario (agro-alimentos, particularmente). Es decir, hacia aquellas ramas que poseen una alta productividad, pueden insertarse al mundo de manera competitiva y en las cuales existen condiciones de rentabilidad extraordinaria en el Sur Global (López & Barrera Insua, 2018). Desde la perspectiva de las Cadenas Globales de Valor (CGV) esto tiene una implicancia central, puesto que plantea que los países del Sur ocupan posiciones extremas en dichas cadenas: o bien se concentran en el extremo de producción primaria (upstream) o bien son ensambladores y exportadores con altos porcentajes de componentes extranjeros (downstream). Un trabajo de Fernández & Trevignani (2015), aclara este punto en términos que las CGV pueden ser útiles para detectar: “(…) los efectos estructuralmente desigualadores, generados por el control diferencial agregado de las actividades centrales de las cadenas a escala global por parte de empresas mayoritariamente localizadas en los centros del sistema-mundo”.

Esto podemos verlo en algunos indicadores que dan cuenta de la posición en las Cadenas Globales de Valor: la participación en las cadenas globales y la proporción de exportaciones de media-alta complejidad en el total de exportaciones. En conjunto, estos indicadores pueden darnos una primera aproximación sobre el rol de especialización productiva que buena parte de los países del Sur Global posee en el proceso.

El índice de participación en CGV captura el contenido de valor agregado extranjero en las exportaciones (participación “hacia atrás”) y cuánto valor agregado doméstico se incorpora como insumos intermedios en las exportaciones brutas de terceros países (participación “hacia adelante”). Formalmente, se calcula como la suma de estas dos variables. Dada esta definición, dos países pueden tener la misma participación en las CGV, pero ocupar posiciones significativamente diferentes a lo largo de la cadena de suministro. En otras palabras, los países pueden participar en una CGV especializándose en actividades hacia adelante (upstream) o hacia atrás (downstream) en la red de producción. Por ello, se calcula un índice de posición de CGV que indica si un país se especializa en el primer o último eslabón de la cadena productiva y se construye de tal manera que los países con una alta participación “hacia adelante” en relación con la participación “hacia atrás” registran un valor positivo. Es decir, estos países se encuentran relativamente más arriba en la cadena de suministro.

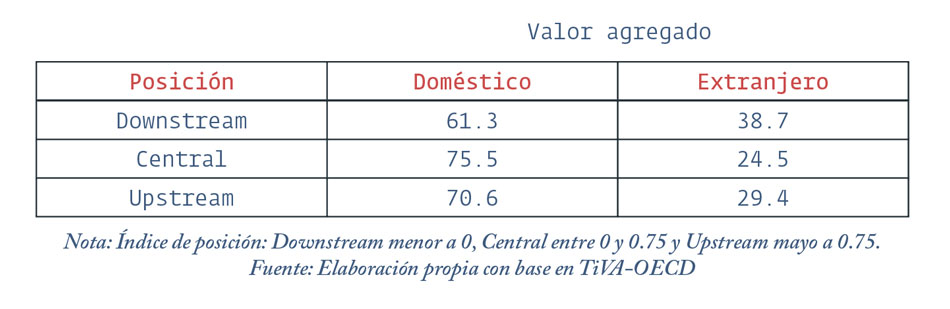

El valor agregado puede crearse al principio, en la mitad y al final de la cadena de suministro o depender de si los productos intermedios se producen en el país o se importan del exterior. Si un país está “aguas arriba” en la red de producción (primeras etapas), es probable que tenga un valor alto de participación “hacia adelante” en relación con la participación “hacia atrás”. Si bien los países en estas posiciones pueden tener la ventaja de controlar insumos claves para la producción, posiciones más alejadas de la demanda final están asociadas a una baja participación en los eslabones siguientes de la cadena y, por lo tanto, con una industria menos desarrollada. Por el contrario, si un país se especializa en los últimos pasos de la producción (downstream), es probable que tenga una elevada importación de bienes intermedios del exterior y, por lo tanto, tenga una alta participación “hacia atrás” y un menor contenido de valor agregado doméstico en sus exportaciones brutas. El cuadro 2 muestra los porcentajes de valor agregado doméstico (directo e indirecto) y extranjero en las exportaciones brutas totales. Como puede observarse, el valor agregado doméstico es superior para aquellos países en posiciones centrales y “hacia adelante” (upstream). Es decir, que la incorporación de un mayor valor agregado doméstico está positivamente relacionada con actividades de CGV que se ubican más lejos que cerca de la demanda final.

Cuadro 2. Valor agregado doméstico y extranjero, como porcentaje de las exportaciones brutas totales. Promedios de países según índice de posición. Año 2015.

Como era de esperarse, lo que ocurre con la mayoría de los países que producen recursos naturales, como Brasil, Australia y Noruega, es que se especializan en actividades aguas arribas, mientras que países como México y Vietnam se posicionan en el otro extremo de la cadena, lo cual implica una industria con una fuerte dependencia importadora. En líneas generales, se observa que los países que se encuentran en posiciones extremas de las CGV son en su mayoría países periféricos. Si bien hay algunas excepciones, si miramos un poco más en detalle las exportaciones de la industria manufacturera, como vemos en la Figura 5, los países que presentan una mayor proporción de exportaciones con complejidad técnica media a alta son los países centrales: Estados Unidos, Canadá, Japón y Europa Occidental. China, por supuesto, también se encuentra contenida en este grupo.

Figura 5. Exportaciones de media y alta complejidad técnica, como porcentaje de las exportaciones manufactureras. Año 2018.

Fuente: Elaboración propia con base en WDI-BM

En síntesis, el punto que consideramos clave aquí es que mientras la mayor parte de los países centrales ocupan posiciones más cercanas al centro en las CGV, es decir, en producciones donde los niveles de valor agregado doméstico son mayores, los países periféricos y semiperiféricos poseen un desbalance producto de la división internacional del trabajo que (con la excepción de China) no pueden modificar sustancialmente (López y Noguera, 2020).

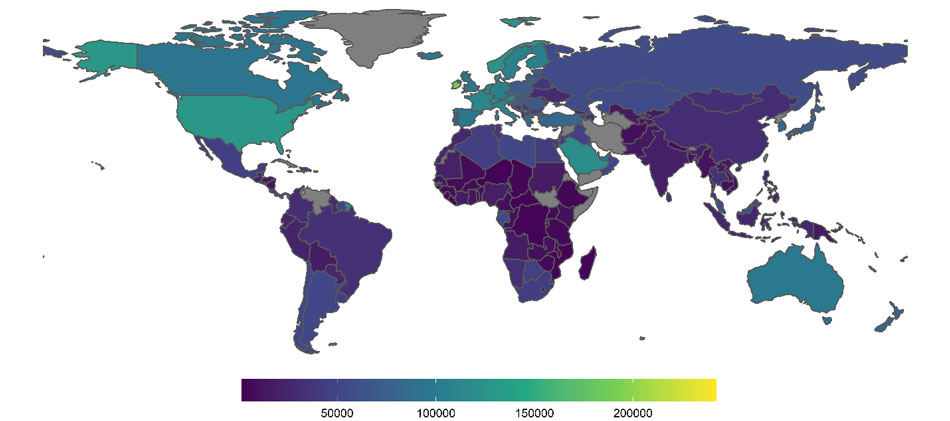

Por último, podemos considerar la productividad laboral por hora trabajada. Es de esperar que los países centrales presenten mayores niveles de productividad laboral que los países de la periferia. Esto se observa de manera clara en la Figura 6: los países centrales son aquellos que exhiben niveles de productividad por encima del promedio mundial, mientras que la productividad del trabajo en las periferias es considerablemente menor.

Figura 6. Productividad – Producto por trabajador. Año 2019.

Fuente: Elaboración propia con base en ICP, WDI-BM

La estrategia exportadora diferencial entre los centros y las periferias es clave en este punto. Mientras que en los países centrales las firmas exportadoras están constantemente en la búsqueda e implementación de estrategias que lleven a incrementos en la productividad y de la tecnología para lograr mayores niveles de competencia; en la periferia la pauta para la obtención de mayor competitividad continúa siendo la búsqueda de costos salariales bajos y aprovechamiento de condiciones legales flexibles. Esto conlleva a ubicar a los países de periferia y semiperiferia en los extremos de las cadenas de valor mientras que los países centrales se ubican en posiciones intermedias.

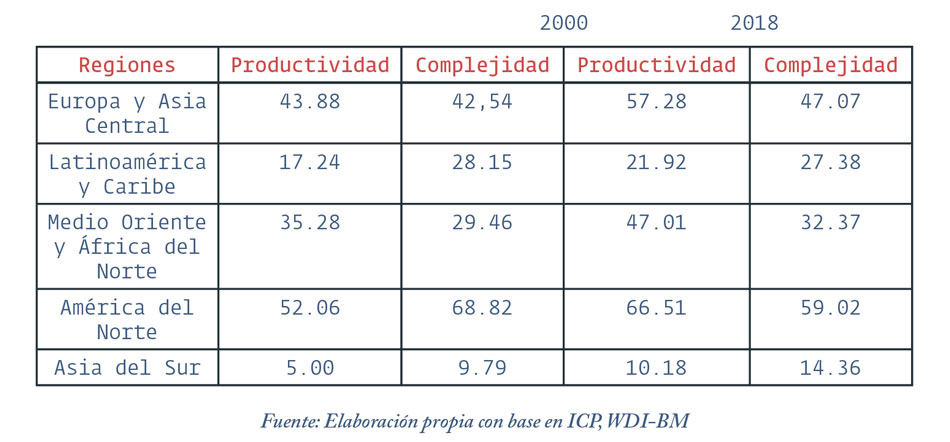

En el cuadro 3 se observa la relación entre la productividad laboral y el peso de las exportaciones de media y alta complejidad en las exportaciones manufactureras. Precisamente, aquellas regiones con los mayores niveles de productividad promedio, coinciden con aquellas que poseen la mayor proporción de exportaciones industriales de alta y media complejidad técnica. Estas regiones son América del Norte (EE.UU. y Canadá) y Europa-Asia Central; mientras que el resto de Asia y América Latina muestran los valores más bajos para ambas variables.

Cuadro 3. Exportaciones de alta y media complejidad técnica como porcentaje del total de exportaciones manufactureras y productividad (producto por trabajador). Promedios por regiones seleccionadas. Años 2000 y 2018.

Estos elementos nos dan una idea que los procesos generadores de la desigualdad a escala global tienen su fundamento en las condiciones estructurales de dependencia del Sur Global respecto del Norte. Por ello, es ineludible discutir la brecha de ingresos y riqueza y los diferentes privilegios que prevalecen en nuestras sociedades, tener presente el poder desigual que el Norte ejerce sobre las periferias.

Sin embargo, como planteamos anteriormente, este análisis no agota la discusión acerca de la desigualdad. Por el contrario, la otra cara de las desigualdades son las que operan en la escala nacional e incluso al interior de cada país. Esta construcción de combinación de escalas globales, nacionales y locales resulta clave para comprender los desarrollos geográficos desiguales que, tal como plantea Harvey (2004), tiene hoy nuestro mundo. La escala nacional es la escala geográfica por excelencia sobre la que se han concentrado la mayoría de los estudios liberales de desigualdad, basados en las brechas de ingresos entre individuos. Por ello, es necesario desarrollar una mirada sobre la desigualdad que incluya la clave relacional y estructural para ahondar en sus causas profundas, que no suelen aparecer en los estudios más renombrados del campo de las ciencias sociales en general y de la economía política en particular. Buena parte de los estudios sobre desigualdad han aceptado la impronta neoliberal de acuerdo a la cual las posiciones en la estructura social y los sistemas de dominación que se acoplan a la dinámica de la explotación laboral (como el patriarcado y el racismo) tienen escasa relevancia. La desigualdad vista de esta manera a través de indicadores tales como el coeficiente de Gini no es más que un análisis del resultado de un proceso y no el estudio de las fuerzas y tendencias que operan para dar lugar a ese resultado.

Esta es la perspectiva que han adoptado la mayoría de los estudios sobre el tema, incluso los que incluyen “indicadores de riqueza” en sus estudios, tales como Piketty (2018) y Milanovic (2017), y responde a una falta de atención a las premisas fundamentales para la comprensión multidimensional de la desigualdad.

¿Cuáles consideramos que son estas premisas? Hay dos premisas que han sido planteadas por Pérez-Sainz (2016). En primer lugar, rescatar importancia del poder social en la determinación de los patrones de desigualdad. Esto incluye, por supuesto, el poder que otorga la propiedad de medios de producción y bienes en general, la posición diferencial en el acceso a mercados básicos, los sistemas de opresión asociados al capital, entre otros. Esto, a decir del autor, son “procesos de des-empoderamiento social”. Comprender las causas de la desigualdad requiere entonces entender el poder social.

En segundo lugar, es clave concentrarse en la apropiación primaria de ingresos y no en la apropiación secundaria. Esto significa una mirada que contemple cómo se produce y se apropia el excedente económico en las sociedades capitalistas contemporáneas. Es decir, prestar atención a la posición asimétrica en lo que Pérez-Sainz ha llamado los “mercados básicos”: de trabajo, de tierra, de capital y de conocimiento. Cómo se genera el excedente, cómo se apropia y cómo circula son los puntos clave a pensar en estas formas de la desigualdad donde la clase es una categoría de análisis ineludible. Pero también en la escala nacional operan las formas del poder y los privilegios vinculados a la raza, la etnia y el género, sistemas de opresión asociados al capitalismo, pero con sus propias dinámicas de exclusión y subordinación.

En buena medida, una lectura de la desigualdad multidimensional y relacional, nos conduce a comprender la realidad de un país como un mosaico geográfico en el que se expresan tanto la construcción de escala global (la imposición del gran capital transnacional y la cultura imperial) como la construcción de escala nacional y local (donde se desarrollan las luchas entre clases y los conflictos al interior de diferentes grupos y colectivos).

Como mencionamos, los niveles de ingresos de los asalariados y las asalariadas en el Sur son sustancialmente menores que en el Norte. Pero si tomamos algunos datos que ha desarrollado la ONU, UNICEF y otros organismos encontramos los resultados más des-humanizantes de la desigualdad: las poblaciones negras tienen índices de esperanza de vida un 40% menores a los blancos en Estados Unidos; los niños y las niñas con problemas de crecimiento llega al 40% de los niños de la India; en Europa se extiende la esperanza de vida de los ricos mientras que se ha estancado la de los pobres; en los estados indios de Uttar Pradesh, Bihar y Madhya Pradesh las mujeres redujeron su estatura mientras que los hombres crecieron. Los datos sobran: la desigualdad mata y atrofia vidas, tal como lo plantea Goran Therborn: “Nuestra vida puede atrofiarse sistemáticamente por el solo hecho de pertenecer a la raza o la etnia incorrectos” (Therborn, 2017: 24).

Las premisas que planteamos nos conducen, necesariamente, a pensar de manera multidimensional la desigualdad, que incluye la inequidad que aparece entre trabajadores que pertenecen a distintos sectores económicos, aquella que proviene de las diferentes formas de inserción de los trabajadores en el mundo del trabajo, la distribución desigual de recursos clave (la tierra, la tecnología y el conocimiento) y las diferencias individuales entre trabajadores (raza, etnia, género, entre otras).

De manera resumida, debemos encarar el estudio de la desigualdad a escala nacional contemplando esta multidimensionalidad, las intersecciones de los sistemas de opresión a escala nacional y global. Para esto nos parece importante, dado lo que hemos trabajado sobre la escala global, identificar cuáles son los procesos que se dan en cada país para profundizar las brechas de desigualdades que vivimos en los países del Sur global.

Consideramos que debemos estudiar cuatro procesos para entender las causas nacionales de la desigualdad que se expresa dentro del mosaico geográfico excluyente.

- La dinámica capital trabajo y la apropiación del excedente y los ingresos del trabajo en cada rama de actividad económica.

- La dinámica de los mercados de trabajo que provocan desigualdad entre diferentes grupos de trabajadores y trabajadoras.

- La dinámica que adopta el poder de la oligarquía en los mercados de tierras.

- Las dinámicas de producción de desigualdades por género, raza y etnia.

Este es el marco desde cual comenzamos a trabajar este proyecto de largo aliento sobre la desigualdad entre el Norte y el Sur.

La dinámica de la desigualdad en cada país: el caso argentino

En este apartado, trabajamos sobre los procesos de generación de desigualdad a escala nacional en los tres primeros procesos mencionados en el apartado anterior: desigualdad capital-trabajo, desigualdad al interior de los trabajadores, desigualdad en el sector agrario. Dejaremos las dimensiones de género, raza y etnia para próximos Cuadernos.

El proceso de apropiación de excedente o la disputa capital-trabajo

La noción de desigualdad dominante se encuentra alejada del estudio de las condiciones de producción y distribución en las economías capitalistas. Como mencionamos, el punto de partida para pensar la desigualdad en los países capitalista a escala nacional es la apropiación de ingresos entre clases. Esta discusión ha quedado desacreditada desde las visiones liberales, pero representa a nuestro entender la explicación central de la desigualdad estructural. El capital, visto como una relación social dominante en la mayor parte del mundo, tiene por objeto su propia valorización que se basa en la separación tajante entre dos polos: los propietarios y los no propietarios. Este divorcio, construido a través de procesos de apropiación de tierras y medios de producción, provocó una forma de organización de la sociedad con trabajadores y trabajadoras “doblemente libres” que es la base de la estructura social del capitalismo que prevalece hasta nuestros días. Esta cuestión es clave porque da cuenta de la apropiación primaria del excedente en el capitalismo y, por tanto, de la desigualdad insalvable en esta forma de organización de la sociedad.

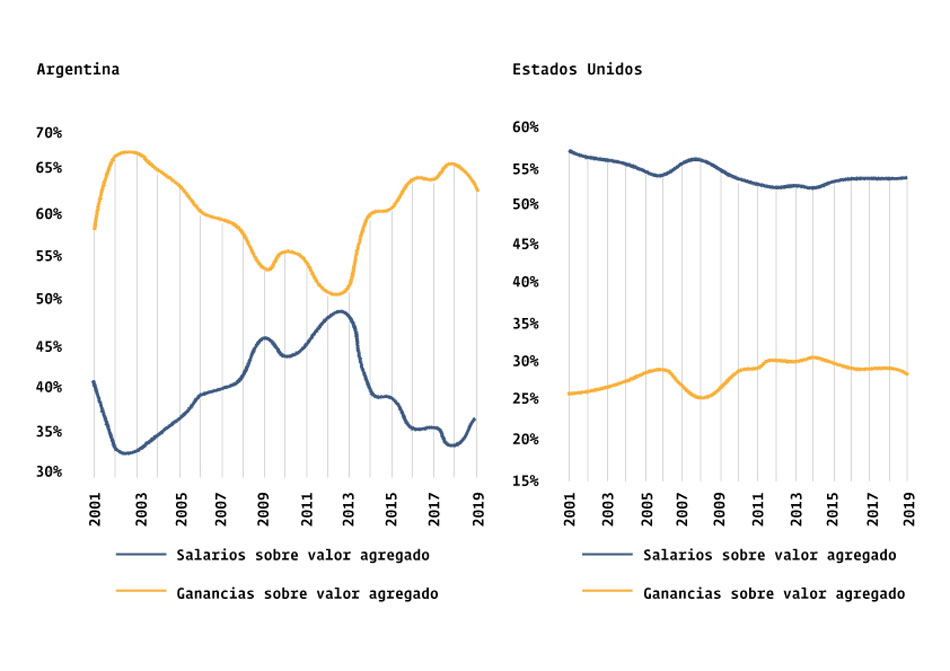

¿De qué manera se ha distribuido el excedente en Argentina en el siglo XXI entre trabajadores y propietarios de medios de producción? Para responder a este interrogante, presentamos, en primer lugar, algunos indicadores que nos permitan analizar esta dimensión del proceso de desigualdad de ingresos. La figura 7 nos da una primera mirada general a este tema. Si tomamos en cuenta los años posteriores a la crisis del modo de desarrollo neoliberal de la última década del siglo XX, veamos que desigualdad pega un salto muy importante producto de la mega-devaluación del peso que implicó una pérdida del poder adquisitivo de los asalariados cercana a los dos tercios, lo cual incidió en una distribución más regresiva de ingresos en el país. La contracara, por supuesto, fue un pico elevado de ganancias como porcentaje del PBI: por encima del 65% del producto. Durante los años posteriores, con una política macroeconómica más favorable al desarrollo del mercado interno, con estabilidad del tipo de cambio y una política de ingresos que permitió incrementos del salario real sostenido, la tendencia fue hacia mayor igualdad en el reparto de ingresos entre capital y trabajo. Luego, las tendencias y presiones impuestas por el gran empresariado sobre el conjunto de la clase trabajadora desde 2014 (año en que fuerzan una nueva devaluación del peso) y el posterior triunfo electoral de una alianza política con un proyecto económico deliberadamente antipopular, permitió cumplir con las expectativas del gran empresario y revertir la tendencia hacia un reparto más equitativo de la torta. Ese cambio de tendencia retorno los niveles de desigualdad entre trabajadores/as y capitalistas a niveles similares a los que tenía en la crisis de 2001-2002.

La comparación con Estados Unidos en el gráfico de la derecha nos permite plantear algunas cuestiones adicionales. En primer lugar, en Argentina la distribución de ingresos es más inestable, más sujeta a ciclos. Cada ciclo de recesión o estancamiento, que siempre tienen a la devaluación del peso argentino como dimensión relevante de esa crisis, provoca una caída profunda en la participación de los trabajadores y las trabajadoras en el ingreso nacional. Por el contrario, en Estados Unidos como ejemplo de país central la distribución entre capital y trabajo es más estable, aunque claramente hay tendencia a la baja en la parte que apropian los trabajadores y las trabajadoras. En segundo lugar, el nivel de participación de los asalariados en el producto es muy elevado en Estados Unidos en comparación con Argentina. Esto da cuenta más en detalle para nuestro país de lo que ya comentamos por región en el apartado anterior. Sin embargo, cabe señalar que buena parte de lo que es considerado salarios desde en el Norte incluye los salarios excesivamente altos de los managers que son los sectores asalariados que cumplen funciones empresariales y participan en las ganancias de las empresas. Desde la década de 1970, este grupo de asalariados vio incrementar significativamente sus fortunas personales.

Figura 7. Salarios y ganancias como porcentaje del PBI

Fuente: elaboración propia en base a datos de CGI-Ministerio de Economía.

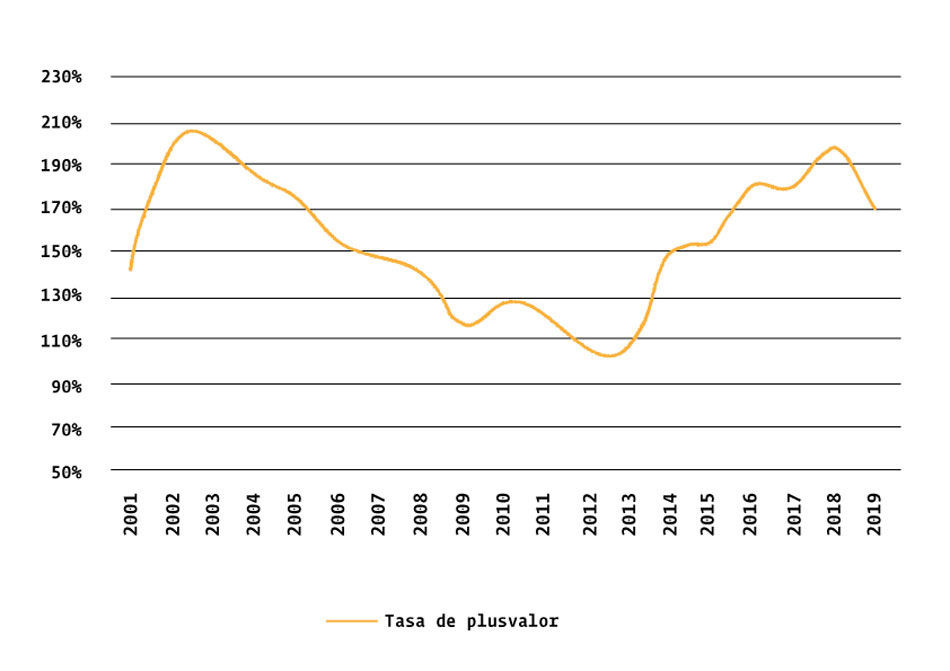

Si tomamos como indicador alternativo la relación entre ganancias y salarios (que puede interpretarse como la tasa de plusvalor), encontramos resultados similares para estos años, como vemos en la figura 8:

Figura 8. Relación salario ganancias (tasa de plusvalor) para Argentina (2001-2019)

Fuente: elaboración propia en base a datos de CGI-INDEC.

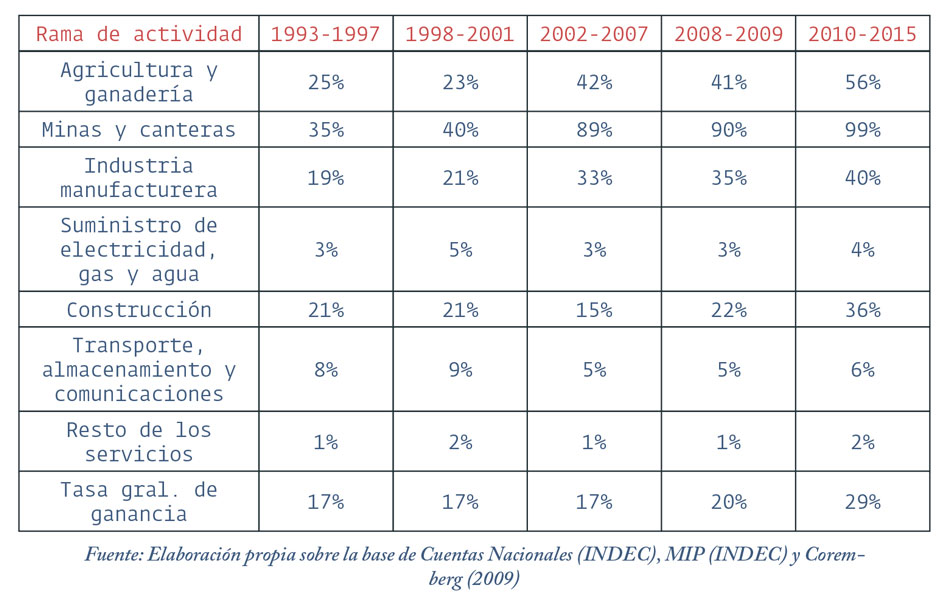

Ahora bien, resulta interesante pensar cuáles son los mecanismos de incremento de la relación ganancias-salarios en cada etapa. Si miramos al interior de las ramas, aquellas vinculadas a actividades de producción (capital productivo) obtienen mejores resultados en términos de sus márgenes de ganancia con mejoras distributivas y un modelo desarrollo de mayor autonomía nacional. Mientras que los sectores financieros y de servicios obtienen gigantescas ganancias en períodos de gobierno neoliberales. Sin embargo, la posición dependiente de las economías del Sur, como lo es la economía argentina, nos muestra que ciertos sectores al interior de lo que podemos llamar el capital productivo obtiene súper-ganancias más allá del período, del signo político de los gobiernos y de los procesos de lucha a escala nacional. En nuestro caso, como vemos en el cuadro 4, los sectores primarios son los grandes ganadores en cualquier etapa, producto de la inserción periférica y dependiente de Argentina.

Cuadro 4. Tasas de ganancias sobre capital invertido de las actividades productivas en Argentina

Este es un punto importante porque la dinámica de la competencia capitalista no tiende a hacer iguales las ganancias que obtienen los empresariados de todas las ramas y de cualquier tamaño. Por el contrario, tiende a concentrar el poder y los ingresos por sectores y por tamaño, esto es, aquellas empresas grandes, por lo general transnacionales, son las que más ganan. Al mismo tiempo, las actividades más rentables en nuestros países son aquellas vinculadas a la extracción, expoliación y explotación de nuestros bienes comunes. Así, las grandes empresas de la agro-industria y la minería son las grandes ganadoras, más allá de cualquier ciclo político y económico y concentran el poder y los ingresos del país.

Aquí se suma un elemento adicional. Este desenganche de un sector que obtiene súper-ganancias dentro del capital productivo de la dinámica que adoptan los salarios y el desarrollo del mercado interno, hacen que los actores sociales de mayor peso dentro del empresariado argentino piensen en realizar sus ganancias a través de la vía exportadora, más que a través de la dinámica del consumo popular. Por este motivo, cada nueva caída de los ingresos percibidos por los trabajadores en el sector productivo es una muestra de la valorización exitosa más que su crisis, en esta tendencia global a la desvalorización de los ingresos y las condiciones de vida de los asalariados y las asalariadas.

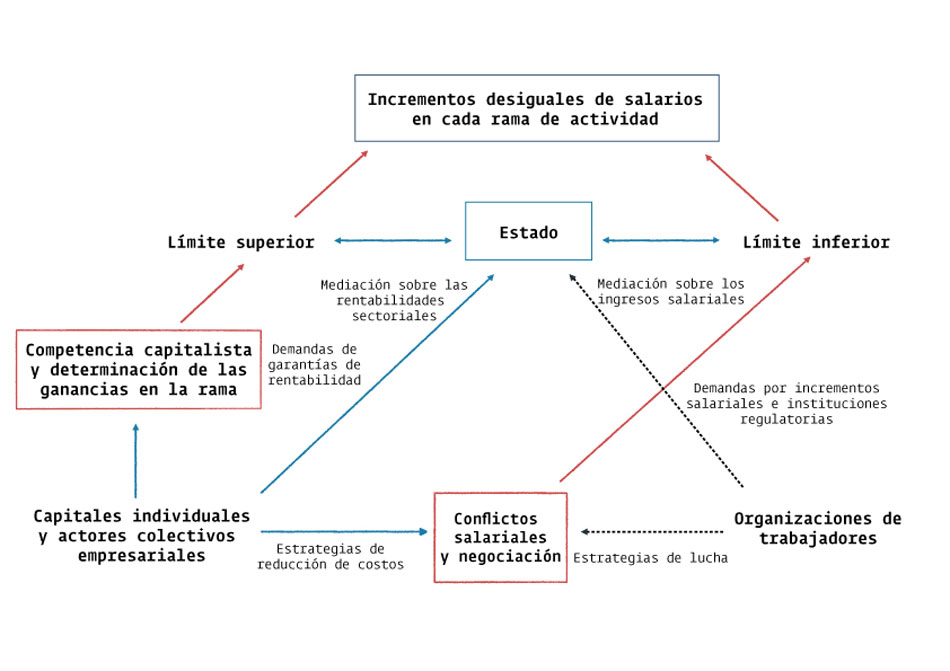

Un último punto a señalar es que, más allá de esta dinámica de las ganancias entre sectores, los niveles efectivos de salario (es decir, lo que los trabajadores y trabajadoras reciben a cambio de su fuerza de trabajo), tiene en parte relación con su capacidad de organización y lucha. Lo que encontramos en general es que no es la capacidad organizativa y la disposición a la lucha el único determinante de los salarios. Por el contrario, tanto la rentabilidad del sector como la política estatal son condicionantes para saber cuánto efectivamente paga cada sector por la fuerza de trabajo y, por tanto, cuánto es la relación entre ganancias y salarios. Los conflictos salariales que llevan adelante los trabajadores y las trabajadoras pueden determinar el límite inferior a la variación de los salarios, lo que no se está dispuesto a perder. Sin embargo, el límite superior va a estar dado por la rentabilidad de la rama y, por lo tanto, por la competencia entre capitales donde los grandes imponen sus lógicas (Barrera y López, 2016).

En este esquema, que detallamos en la figura 8, por ejemplo, los sectores de trabajadores con mayores aumentos de salario durante los años 2003-2015 fueron los sectores del transporte y ciertas ramas manufactureras, es decir, los más sindicalizados y movilizados. Los trabajadores y las trabajadoras de minería y del sector agropecuaria tuvieron los salarios más bajos y, al mismo tiempo, el índice más elevado de desigualdad.

Figura 9. Esquema para el análisis de la distribución por rama

Fuente: elaboración propia.

Así, la explotación del trabajo en los núcleos del poder económico de Argentina ha tomado una dinámica más extensiva que intensiva, más absoluta que relativa. Por eso las mejoras de ingresos relativos entre capital y trabajo comienzan a estancarse cuando el gran capital ligado a la exportación de bienes primarios y manufacturas de origen agropecuario comienzan a ver reducidas sus ganancias y presionan por un cambio de régimen macroeconómico que les sea más favorable.

Heterogeneidad al interior de la clase trabajadora

Las estructuras ocupacionales en los países del sur global presentan importantes heterogeneidades. Los trabajadores y las trabajadoras experimentan condiciones de trabajo disímiles según el sector de actividad en el cual se insertan, la región en la cual viven y la ocupación que desempeñan. Si bien la heterogeneidad es un rasgo presente en todos los mercados de trabajo contemporáneos, en los países periféricos asume una intensidad particular, tanto por la amplitud de las brechas entre quienes experimentan mejores y peores condiciones laborales, como por presentar un abanico aún más amplio de situaciones, que van desde las formas más variadas de violación de derechos laborales básicos, hasta estratos de trabajadores con empleos estables y altos salarios.

En América Latina, desde mediados de siglo y hasta la década de 1970, la heterogeneidad del empleo era una característica específica del subdesarrollo, vinculando los problemas de empleo a las deficiencias en los procesos de urbanización, de industrialización, entre otros. En la década del 80 y 90 el foco de las políticas públicas y las recomendaciones de organismos internacionales giró hacia las características personales de los/as trabajadores/as y el modo en que las mismas condicionan “su decisión” de participar del sector o el empleo informal, cargando todo el poder explicativo en las trayectorias individuales; mientras que, en menor proporción, las perspectivas críticas advertían los efectos negativos de la reestructuración productiva sobre los niveles de empleo y las condiciones de contratación. Actualmente, se observan tendencias que son comunes a países centrales y periféricos: los riesgos de pérdidas de empleo por la automatización, la deslaborización y la reducción del alcance de la protección social asociada al trabajo.

Los cambios en los enfoques predominantes y las definiciones sobre los problemas de empleo reflejan diferentes correlaciones de fuerza en los ámbitos académicos y, fundamentalmente, diferentes situaciones de los mercados laborales que se busca describir. En efecto, las heterogeneidades laborales que podemos observar hoy son el resultado de diferentes procesos de diferenciación de estratos de la clase trabajadora: cada etapa del desarrollo histórico reciente ha creado brechas y diferencias específicas entre trabajadores. Así, las heterogeneidades contemporáneas del empleo deben comprenderse como el resultado de diferentes procesos históricos que han dejado su huella de ‘problemas no resueltos’, y hoy se superponen en una estructura ocupacional desigual y fragmentada.

La configuración de los mercados laborales capitalistas se ha articulado en torno a dos procesos básicos. En primer lugar, un proceso de proletarización, esto es, de despojo de los medios de producción y acaparamiento por parte de la clase capitalista. Este proceso dio lugar a dos tipos de resultados: por un lado, trabajadores que experimentan una proletarización plena, y venden su fuerza de trabajo y/o intentan hacerlo sin lograrlo (desempleo); y por otro lado, pequeños productores que quedan excluidos de los ámbitos de acumulación capitalista, en un estado de semi proletarización. En segundo lugar, el proceso de asalarización refiere a la configuración de las condiciones de esa venta de fuerza de trabajo –el grado de estabilidad de la contratación, el alcance de la protección social y la garantía y ejercicio de los derechos colectivos-; y, por tanto, se trata de la disputa por las condiciones de explotación.

En América Latina a finales del siglo XIX y principios del XX se dio un proceso de maximización de la proletarización y minimización de la asalarización (Pérez Sainz, 2016). Los países del cono sur, en particular Argentina, Uruguay y el sur de Brasil aparecen como una excepción a ese patrón general que se dio en la región, con el surgimiento temprano de mercados laborales modernos, esto es, de la asalarización. Si bien este punto de partida diferente tendrá implicancias en la trayectoria posterior de los mercados laborales en la Argentina, los mismos han estado atravesados por procesos generales comunes a toda la región.

En esta sección se distinguen dos formas de heterogeneidad que emergieron en etapas históricas diferenciadas. En primer lugar, abordaremos las heterogeneidades surgidas como resultado de procesos de industrialización acotados, que modernizaron las relaciones laborales sin lograr incorporar a toda la fuerza de trabajo. Así, mientras hacia las décadas del 60 y 70 un conjunto de trabajadores se incorporó a sectores industriales y de servicios, se sindicalizó y sus familias quedaron cubiertas por el sistema de protección social; otro conjunto de trabajadores quedó excluido del empleo formal y subsistió a partir de actividades mercantiles inestables, algunas más y otras menos articuladas con los circuitos formales de producción, distribución y consumo. En segundo lugar, nos referiremos a las heterogeneidades que surgieron en la década del 80 y 90 a partir de la reestructuración productiva de las grandes empresas y la flexibilización laboral; cuando algunos de aquellos trabajadores industriales y de servicios perdieron sus empleos y obtuvieron empleos, pero ya sin las garantías de estabilidad de las décadas previas.

Semi Proletarización y el sector informal urbano

A fines de los 60 y principios de los 70 comenzó a visibilizarse que el principal “problema de empleo” en los países subdesarrollados no era la desocupación, sino subocupación encubierta. En países con muy baja o nula cobertura de seguro por desempleo, la desocupación no resultaba una opción viable y de un modo u otro, quienes no lograban insertarse laboralmente en el empleo formal debían encontrar otro modo de vender su fuerza de trabajo. Así, se reconoció que buena parte de la población activa contaba con una ocupación, pero de baja productividad, mal remunerada e incluso redundante, asociadas generalmente al cuentapropismo.

El término que se popularizó en aquel entonces para referirse a ese segmento de la población fue “Sector Informal Urbano” (SIU), surgido de un informe de la Organización Internacional del Trabajo en África. En su versión original, el SIU fue planteado no como un problema, sino como una potencial solución para la escasez de empleo del subdesarrollo y proveyó sustento teórico para un conjunto de políticas públicas promovidas desde distintas organizaciones internacionales.

Sin embargo, desde el Programa Regional de Empleo para América Latina y el Caribe (PREALC), creado a fines de los 60 por la OIT, se gestó una mirada propia sobre el SIU con importantes diferencias respecto al abordaje que la misma institución venía dando al problema. El SIU se definió como el conjunto de las personas ocupadas en el servicio doméstico, los trabajadores y las trabajadoras ocasionales, aquellos por cuenta propia y los patrones, empleados y trabajadores familiares ocupados en emprendimientos de baja escala. Con algunas variantes, esta ha sido la definición operativa habitualmente adoptada en los trabajos sobre sector informal en la región.

Ahora bien, en la década del 70 en la Argentina la tasa de asalarización y los salarios resultaban elevados respecto a la mayoría de los países de la región, e incluso las brechas de ingreso entre sectores y calificaciones eran menores. A mediados de los 70 las tasas de subocupación encubierta en la Argentina eran menores a la mayoría de los países en desarrollo. Incluso, la migración de trabajadores procedentes de países limítrofes era interpretada como una expresión de la insuficiencia de mano de obra, contrariamente al diagnóstico esbozado para la región sobre la incapacidad de absorber al conjunto de la población activa. Por ello, si bien se advertían signos de segmentación laboral, la integración del mercado laboral argentino era muy superior a la situación general de la región (Altimir & Beccaria, 1999). En efecto, la Argentina mostraba también indicadores de urbanización e industrialización más altos que los de la región. La industria tuvo un importante crecimiento durante la primera mitad del siglo XX, y luego, durante 1950-1970 continuó ganando participación en el producto, aunque no en el empleo –pues el crecimiento industrial se dio también junto a un incremento de la productividad y del empleo en actividades terciarias- (Marshall, 2012).

Sin embargo, aquella definición de SIU sigue aún vigente, es útil retomarla para complejizar su caracterización. En particular tanto en la Argentina como en Brasil se han propuesto diferentes reformulaciones que buscan dar cuenta de la heterogeneidad dentro del SIU; es decir, esquemas que identifican tres sectores que presentan lógicas productivas, comerciales y laborales diferentes: un sector formal o grande/mediano, un sector informal articulado -que establece vínculos productivos con el sector formal-, y un sector informal tradicional. Bajo ese esquema, el total de trabajadores ocupados en la Argentina en 2016 se distribuían: un 38,7% en el sector grande/mediano, un 7,7% en el sector informal articulado, un 36,2% en el sector informal tradicional y 17,4% en el sector público (Giosa Zuazua & Fernández Massi, 2020). Más allá de estas distinciones al interior del SIU, tal como se observa en la siguiente, bajo la definición tradicional se observa que en la Argentina tiene una participación muy relevante en el empleo total, aunque inferior a buena parte de los países de la región.

Gráfico 10. Participación del SIU en el empleo urbano total. Argentina, 2003-2019

Fuente: Elaboración propia en base a SEDLAC-CEDLAS

La persistencia del sector informal es problemática en tanto expresa deficiencias productivas de las economías latinoamericanas, pero además implica importantes brechas en términos de condiciones de trabajo y nivel de ingresos entre quienes se desempeñan allí y quienes lo hacen en el sector formal de la economía.

Degradación de la condición asalariada

Desde fines de la década del 70 en los países occidentales comienzan a desplegarse un conjunto de procesos tendientes a resolver la crisis capitalista de aquellos años: relocalización del capital, cambios en las formas de organización del trabajo, disminución del empleo industrial y decaimiento de la afiliación sindical. Por un lado, la transformación en la forma del Estado, que supuso la implementación de reformas, tendientes a reducir su participación en la economía, desmantelar los Estados de Bienestar y desregular los mercados de bienes y servicios y el mercado de trabajo. En particular, comenzó una avanzada contra los marcos normativos laborales heredados de la primera mitad del siglo XX que ha tenido diferentes grados y alcances en cada país. En la mayoría de los países de la región el proceso de pérdida de derechos laborales y deterioro de los marcos laborales protectorios continuó en forma ininterrumpida durante, al menos, las dos décadas siguientes. Por otro lado, hubo importantes cambios en las estrategias empresariales. En un primer momento, se dio un proceso de reestructuración interna de las empresas; y recién luego, comenzó un proceso de reestructuración del entorno empresarial, en el cual la subcontratación ha tenido un rol central.

Estos procesos han transformado cualitativamente las relaciones asalariadas que, tal como se observa en el siguiente gráfico, en la Argentina alcanzan aproximadamente a 3 de cada 4 trabajadores. Este cambio cualitativo consistió en la degradación de la condición asalariada, perdiendo derechos asociados a la misma; pero, sin embargo, tal degradación –que habitualmente llamamos “precariedad”- no se dio en forma homogénea, creando nuevas formas de heterogeneidad al interior de la clase trabajadora.

Figura 11. Tasa de asalarización. Argentina, 2003-2019

Fuente: Elaboración propia en base a SEDLAC-CEDLAS

Para comprender estas transformaciones se abordan aquí cuatro expresiones del proceso de precarización: el deterioro del empleo público; los cambios regresivos en la legislación laboral; el estancamiento salarial; y el avance de la subcontratación.

Deterioro del empleo público

El empleo público ha tenido un rol central en la modernización de los mercados laborales en la primera mitad del siglo XX (Pérez Sainz, 2016). Así, a mediados del siglo XX en la Argentina el sector público ofrecía empleos en puestos calificados y con buenas condiciones laborales. Sin embargo, a partir de la reestructuración neoliberal iniciada con la última dictadura cívico-militar en 1976 comenzó a desplegarse un proceso de reducción de los planteles del Estado Nacional y deterioro de la calidad del empleo ofrecido.

Si bien se trató de un proceso extendido en el tiempo, la reducción de trabajadores estatales se dio fundamentalmente durante el primer gobierno menemista (1989-1995). En 1989 y 1991, se implementaron la Ley N°23.696 de Reforma del Estado, que implicó el cierre de organismos y la “racionalización” de áreas de la Administración Pública Nacional (APN), y la Ley N° 23.697 de Emergencia Económica, que introdujo un capítulo específico sobre el empleo en la APN que prohibió efectuar contrataciones o designaciones de personal y dar de baja al personal designado sin concurso previo. Por su parte, las privatizaciones de empresas públicas, transfirieron al sector privado parte del personal dependiente de las mismas, y también estuvieron acompañadas de una fuerte reducción del trabajo estatal producto de las políticas de retiro voluntario. En 1992, la sanción de la ley N°24.049 completó la transferencia de los servicios educativos de nivel primario, secundario y terciario hacia las provincias; y ese mismo año mediante la ley N°24.061 se transfirieron 19 hospitales públicos nacionales a las provincias. Este proceso de descentralización de servicios de educación y salud hacia las provincias implicó también la transferencia del personal correspondiente a la órbita provincial.

Todas estas reformas implicaron despidos, retiros voluntarios, jubilaciones anticipadas, etc. Así, entre 1989 y 1996, el empleo dentro del Estado Nacional sufrió una reducción del 57%, y en la segunda mitad de la década del noventa se estiman alrededor de 50 mil empleos menos, en especial en el sector de la APN (Zeller & Rivkin, 2003).

Las transformaciones cualitativas del empleo público vinculadas a la reforma del Estado y administrativa durante la década de los ’90 estuvieron dadas por la modificación en la forma de ingreso y contratación, al reglamentar la contratación de personal especializado bajo contratos de locación de servicios y congelar el ingreso como planta permanente a través de concursos.

Esta tendencia continuó desde la mitad de los ochenta hasta principios de los 2000 cuando el empleo público volvió a crecer. Si bien en términos relativos el mayor crecimiento se dio en áreas vinculadas a la creación de capacidades de intervención estatal en materia de derechos humanos, salud, cultura e intervención estatal en la economía; en términos absolutos se concentró en viejas capacidades estatales: seguridad y defensa. En las últimas dos décadas las condiciones de esos trabajadores han mejorado respecto a la década del 90, pero persiste una importante heterogeneidad de los regímenes jurídicos de contratación y condiciones laborales; y por ende, de las condiciones efectivas –tanto en cuanto a la estabilidad como al salario y otras condiciones laborales–. En efecto, entre 2003 y 2015 la brecha salarial entre quienes se desempeñan en el sector privado registrado y quienes lo hacen en el sector público creció un 53% en desmedro del segundo grupo[ii].

Legislación laboral y legalización de formas inestables

La legislación laboral en América Latina desde sus orígenes a principios del siglo XX ha sido diseñada para regular la condición asalariada correspondiente a lo que conocemos como ‘empleo típico’. Es decir, como el empleo asalariado, de tiempo completo, ligado a un único empleador, con un único lugar de trabajo y protegido por la legislación laboral y las instancias de negociación colectiva. Si bien no en todos los países de la región el empleo asalariado fue “la norma”, en la Argentina la tasa de asalarización era alta y por tanto esta legislación alcanzó a un amplio conjunto de trabajadores –aunque fundamentalmente fueron trabajadores urbanos, industriales, varones y blancos-. La principal ley que regula hoy el empleo privado en la Argentina es la Ley de Contrato de Trabajo (LCT) 20.744, sancionada en 1974 pero cuyo texto central data de 1976, ya bajo el gobierno de la última dictadura cívico-militar, que introdujo cambios relevantes, por ejemplo, en lo que respecta a la subcontratación.

Más allá de los cambios introducidos en 1976, la LCT conservó aquellos artículos centrales que referían a la estabilidad del empleo, pero esto cambiaría en la década del 90. El primer cambio radical se expresó en la Ley Nacional de Empleo (LNE) 24.013/91 que flexibilizó los mecanismos de contratación y terminó con la lógica de estabilidad en el empleo brindada por los contratos de duración indeterminada. Luego, en 1995 la Ley de Flexibilización Laboral N° 24.465 introdujo el contrato a tiempo parcial, y en 1998 la Ley de Reforma Laboral N° 25.013 incorporó el régimen de pasantías y cambios a las condiciones de despido, bajo el argumento de que la simplificación del mismo incentivaría la creación de empleo. Un segundo cambio radical consistió en el cambio del marco normativo de la negociación colectiva, reforzando el vaciamiento de este instrumento que, como veremos en la próxima sección, comenzó a principio de la década. El año 2000 se sancionó la Ley 25.250, que elimina la ultraactividad de los convenios y por tanto forzaba a los sindicatos a “sentarse a negociar” aun en contextos recesivos, con mayores chances de perder viejos derechos en lugar de conquistar nuevos. Esta norma fue conocida como Ley Banelco por los escándalos de corrupción asociados a su sanción.

Pese a estos cambios normativos, que degradaron las condiciones del contrato de trabajo, el empleo no registrado pasó del 31,2% en 1992 al 44,1% en 2002. El registro de les trabajadores en la seguridad social es la “llave de acceso” al reconocimiento de sus derechos laborales por parte del empleador. Sin embargo, aun en un contexto en que esos derechos se vieron heridos, la informalidad aumentó 13 puntos porcentuales, eludiendo ese marco normativo degradado.

En la década siguiente hubo cambios normativos tendientes a revertir parcialmente las reformas introducidas en la década del 90, fundamentalmente aquellas que habían sido objeto de la ley 25.250, así como también regulando de forma más protectoria algunas figuras, como las pasantías. Sin embargo, no se ha revertido aún la flexibilidad contractual introducida, por ejemplo, por la LNE de 1991. Se observó además un aumento de la formalidad, en el marco de una mejor situación general de los mercados de trabajo, pero además de una importante mejora en las políticas de fiscalización. Más allá de estos esfuerzos, es preciso resaltar que la tasa de informalidad alcanzó un piso de aproximadamente el 30% que no se ha logrado perforar.

Figura 12. Tasa de informalidad. Argentina, 2003-2019

Fuente: Elaboración propia en base a SEDLAC-CEDLAS

Si bien la tasa de informalidad se redujo (2003-2015), mientras que también lo hizo la brecha salarial entre asalariados formales e informales, persiste una diferencia importante entre los salarios promedio de uno y otro grupo. En 2015 la brecha salarial entre trabajadores registrados y no registrados, aún entre quienes tienen características similares –en cuanto a nivel educativo, género, edad- y trabajan en sectores similares, es del 31% a favor de los primeros. Estas diferencias salariales no sólo son persistentes, sino que además son más intensas entre trabajadores y trabajadoras de menores ingresos, tornándose particularmente regresivas (Beccaria y Groisman, 2008).

Estancamiento salarial y derrotero de la negociación colectiva

La negociación colectiva ha sido central en la determinación salarial en la Argentina. Sin embargo, pese a estar regulada ya desde mediados de siglo su trayectoria ha sido muy errática debido fundamentalmente a las reiteradas interrupciones de la democracia en el país. En aquellos períodos en los cuales el ejercicio de los derechos laborales colectivos estuvo vigente, la negociación colectiva ha marcado el ritmo salarial de los trabajadores registrados.

Durante el período 1953-1988 en Argentina la negociación fue protagonizada por los grandes sindicatos de actividad y las cámaras empresarias de esos sectores bajo un patrón imitativo, según el cual la pauta firmada por la Unión de Obreros Metalúrgicos era “imitada” por el resto de los factores. Si bien la trayectoria de la negociación durante esos 35 años está signada por interrupciones, el resultado de este patrón fue una tendencia homogeneizadora de los salarios.

En la década del 90′ la adopción de la caja de conversión fija como patrón monetario, el deterioro del mercado de trabajo (tanto en términos de desempleo como de precariedad) y diversas reformas normativas acentuaron el proceso de heterogeneización salarial iniciado en la última dictadura cívico-militar, tanto entre sectores como al interior de los mismos al incrementarse la brecha entre los salarios básicos de convenio y los salarios efectivamente pagados. Una de las reformas clave para este resultado fue el decreto 1.334/91, que condiciona los aumentos salariales a las variaciones de productividad. Esta última cláusula fue fundamental para fomentar el incremento de la negociación por empresa: al depender los aumentos salariales de incrementos en la productividad, aquellas empresas más competitivas negociaban por su cuenta, alejándose de la negociación por rama de actividad.

Estos cambios en la negociación colectiva durante los 90 generaron, por un lado, la fractura de la coordinación intersectorial de las negociaciones colectivas; y por otro lado, la interrupción, en la práctica, de la negociación centralizada de salarios básicos de convenio. Así, durante el período 1992-2001 las negociaciones se mantuvieron virtualmente estancadas (crecieron a una tasa anual promedio del 4%) y la dispersión salarial inter-industrial se incrementó.

Estas tendencias se revirtieron parcialmente en la década siguiente. A partir de 2005 el ritmo negocial creció permitiendo, por un lado, la recomposición de los salarios luego de la fuerte caída de su poder adquisitivo en 2002-2003 y, por otro lado, la reducción de la heterogeneidad salarial. Hasta el 2008 la negociación salarial estuvo orientada fundamentalmente por la necesidad de recomponer los salarios post-crisis. A partir de 2009, la negociación se aceleró y a partir de allí se mantuvo en un nivel elevado, motivada fundamentalmente por el proceso inflacionario en marcha.

Como resultado de este proceso, durante los primeros años de la década del 2000 la heterogeneidad salarial entre trabajadores del sector privado registrado se redujo. A su vez, el fuerte incremento del salario mínimo levantó el nivel de quienes tenían salarios más bajos contribuyendo a un achatamiento de la pirámide salarial, con mejores niveles de ingreso promedio. Hacia fines de la década comenzó nuevamente un proceso de heterogeneización, en el cual aquellos sindicatos con mayor poder lograron incrementos superiores al promedio acentuando la dispersión salarial.

Subcontratación y deslaborización

Una de las estrategias centrales de la reestructuración productiva que comenzó en la década del 70 ha sido la subcontratación: es decir, la externalización de diferentes tareas y actividades que antes eran realizadas por les trabajadores de la empresa principal y que pasan a ser realizadas por trabajadores de terceras empresas. De este modo, les trabajadores mantienen un vínculo formal con la empresa contratista, pero se desempeñan en el espacio de trabajo y/o bajo las órdenes de la empresa principal. Se crean de este modo distintos estándares de derechos, diferenciando quienes son empleados directos de la empresa principal y aquellos cuyo trabajo también forma parte del mismo proceso productivo, pero son contratados a través de otras figuras.

Es difícil establecer el alcance que la subcontratación ha tenido en la Argentina, dado que no hay estadísticas oficiales al respecto –como sí ocurre en otros países como Chile o Brasil-. Sin embargo, en la última década numerosos estudios que abordan la subcontratación en sectores de actividad y/o empresas específicas muestran que es una estrategia muy difundida, presente en todos los sectores de actividad y en un amplio abanico de tareas y actividades –si bien las más recurrentes son la seguridad, gastronomía, limpieza y el mantenimiento industrial-.

Bajo esta modalidad las heterogeneidades de empleo aparecen entre trabajadores que comparten un mismo espacio de trabajo, al fragmentar los colectivos de trabajo en diferentes convenios colectivos y/o sindicatos. En la Argentina el salario medio en las empresas contratistas es entre el 35% y el 50% inferior al de las empresas principales y un alto porcentaje de trabajadores de contratistas percibe un salario inferior al básico de convenio de la empresa principal (Etchemendy et al., 2018). Más allá de las brechas salariales aparecen otro conjunto de diferencias entre trabajadores directos y subcontratados, asociadas a la estabilidad, las prestaciones sociales, las posibilidades de capacitación y de ascenso, y los riesgos asociados a sus tareas –que derivan en una tasa de accidentalidad mayor entre trabajadores subcontratados-.

La subcontratación a su vez puede ser comprendida como una estrategia de un proceso más general y profundo: la deslaborización de las relaciones de trabajo. El principio protectorio del derecho laboral reconoce como una especificidad de esta relación la asimetría entre el trabajador y el empleador. En este aspecto se diferencia del derecho civil y/o comercial, que presuponen dos partes en igualdad de condiciones para establecer el contrato. Por ello, la deslaboralización –es decir, no reconocerlas como relaciones laborales, sino comerciales– implica desproteger al trabajador. La subcontratación es una de las formas que esta tendencia adopta, pero es preciso reconocer otras, con un alcance más incipiente, pero de rápido crecimiento, como la contratación directa en carácter de autónomos –que ha tenido un gran impulso con la mediación de plataformas-, y el auge del emprendedurismo.

Así, desde mediados de siglo XX a la actualidad se han desplegado diferentes procesos que han contribuido a una mayor heterogeneización de las condiciones de trabajo y los ingresos, intensificando las diferencias entre trabajadores asalariados y no asalariados, del sector privado y del sector público, registrados y no registrados, directos y subcontratados. El resultante son colectivos de trabajadores que experimentan condiciones muy disímiles de empleo y cuyas demandas y acciones colectivas no necesariamente confluyen, diezmando el poder de clase para defender conquistas pasadas y conseguir nuevos derechos.

La desigualdad en el complejo agroalimentario argentino

En este punto queremos presentar algunos datos vinculados a uno de los mercados básicos clave de los países dependientes, tal como vimos en la primera sección de este Cuaderno.

Un punto central para Argentina es que, al referirnos a este mercado básico, aludimos a una enorme diversidad de rubros y actividades que conforman “el campo”, desde la producción de commodities con destino de exportación hasta la producción de alimentos frescos que deben consumirse a los pocos días de cosechados o elaborados. Este mosaico de situaciones productivas se encuadra en las diferentes cadenas/complejos agroalimentarios como el cerealero o el oleaginoso, el de la carne, el complejo lácteo, el hortícola, entre otros.

Cada una de estas tramas por lo general contiene varios tipos de productos con sus respectivos mercados, una heterogeneidad de situaciones en cuanto a planteos tecnológicos y por supuesto diferentes unidades de producción y agentes vinculados a su funcionamiento. También una serie de proveedores de insumos y de servicios, específicos o más genéricos, que acompañan a las actividades agroalimentarias.

El punto es que, en Argentina, la dinámica de producción agraria estuvo marcada desde los años de la colonia por la estancia, la propiedad de grandes extensiones en manos de una oligarquía concentrada y poderosa, vinculada al comercio internacional. Por lo tanto, a continuación, planteamos la asimetría que se desarrolla al interior de las actividades agroindustriales que son las que condicionan la producción a gran escala en el país.

El control de la tierra en sí y la apropiación de la renta agraria

En Argentina, como en buena parte de la región, la concentración de la tierra ha ocupado el núcleo central de la cuestión agraria durante buena parte de nuestra historia. En forma paralela al genocidio, desplazamiento y expropiación de las comunidades originarias, el territorio añadido primero a la colonia y luego al joven Estado-nación fue repartido entre grupos selectos pertenecientes a las castas de funcionarios, militares y fracciones de la burguesía comercial porteña, que pasaron a conformar el núcleo de las clases dominantes locales. De este modo, el latifundio y la gran propiedad territorial han sido un rasgo central desde los albores del período colonial en el Río de La Plata y en buena medida han marcado el carácter periférico y dependiente del desarrollo nacional (Azcuy Ameghino, 1995; Basualdo y Arceo, 2005).

No obstante, durante el siglo XX se dieron una serie de transformaciones políticas y económicas que implican un proceso de desconcentración parcial de la tierra, que alcanzó su punto más elevado en los años cincuenta, como puede verificarse a través del CNA 1952. A partir de ese momento se inició un nuevo proceso de concentración con rasgos diferentes a la etapa anterior, que incluso se ha acentuado en las últimas décadas, en particular respecto al uso de la tierra, dando lugar al surgimiento y consolidación de novedosas formas de organización de la producción y el negocio agrario encarnados por nuevos agentes económicos (Balsa, 2017; Gras y Sosa Barrotti, 2013).

Dentro de este universo existe un estrato de grandes empresas agropecuarias de capital nacional que han adquirido un desarrollo notable en las diferentes zonas productivas de nuestro país y en algunos casos presentan importantes negocios en países vecinos (Paraguay, Brasil, Uruguay y Bolivia). Quizás más conocidas bajo la denominación pooles de siembra este grupo representa en realidad una ínfima parte del conjunto de firmas que operan bajo esa modalidad organizativa o la combinación de algunos de sus rasgos centrales.

Se trata de aquella “vanguardia” de la burguesía agraria encarnada en histriónicos personajes como Gustavo Grobocopatel, titular del grupo Los Grobo, que han asumido el faro de la modernización agrícola en las últimas dos décadas en Argentina. Además del caso mencionado el sector de las megaempresas agropecuarias -las cuales controlan cientos de miles de hectáreas cada una- cuenta entre sus filas con las principales compañías del sector: MSU Agro (familia Uribelarrea), Olmedo Agropecuaria, Unitec Agro (Eurnekian), entre otras.