Análise mensal da conjuntura econômica | 4 (2020)

O mercado de trabalho segue com níveis elevados de precariedade; mulheres, jovens e idosos são os que mais sofrem com a deterioração dos empregos. O setor de comércio conseguiu se recuperar aos níveis pré-crise; porém, as transformações tecnológicas apontam para um quadro mais desalentador na geração de oportunidades de trabalho neste setor. Em meio a alta de preços de alguns produtos, Paulo Guedes justifica sua agenda de privatizações com a ameaça da volta da hiperinflação.

O mercado de trabalho segue com níveis elevados de precariedade; mulheres, jovens e idosos são os que mais sofrem com a deterioração dos empregos.

Novembro/2020

Por Grupo de Estudos e Acompanhamento da Conjuntura Econômica (GEACE)*

Sumário executivo

- O mercado de trabalho segue com níveis elevados de precariedade. Após um primeiro impacto mais significativo nos trabalhadores informais, o período atual demonstra a forte deterioração do mercado de trabalho das pessoas formalizadas, especialmente às mulheres, que são a maioria entre os demitidos e minoria entre os admitidos, os jovens, cujo descolamento da taxa de desemprego entre a média nacional e a população entre 18 a 24 anos bateu recorde, e os idosos, que encontram maiores dificuldades de readmissão. Temas como a precarização do home office e o novo normal do teletrabalho também são objeto dessa sessão.

- O setor de comércio, embora fortemente impactado no início da pandemia da Covid-19, com quedas no volume de vendas, conseguiu se recuperar aos níveis pré-crise. A renda advinda do auxílio emergencial foi um dos principais fatores dessa recuperação. Contudo, o emprego não apenas tem apresentado queda no setor, como as grandes transformações tecnológicas apontam para um quadro mais desalentador na geração de oportunidades de trabalho. Um setor com alto grau de flexibilidade, elevada taxa de informalidade e de rotatividade e com grande número de trabalhadores submetidos a extensas jornadas e baixos rendimentos.

- Em meio a alta de preços de alimentos, bebidas e transportes, cresce a percepção de inflação. Nesse contexto, Paulo Guedes justifica sua agenda de privatizações com a ameaça da volta da hiperinflação. Mas há mesmo um risco de hiperinflação? A dívida pública brasileira demoliu a confiança dos investidores estrangeiros? Acreditamos que não.

- A despeito dos estados e municípios terem fontes próprias de renda, no geral o orçamento dos entes da federação é bastante dependente da dinâmica federal. Desde 2018, assumindo um compromisso com a austeridade, os estados têm contingenciado continuamente recursos em áreas essenciais da vida pública. O período da pandemia fez com que o governo central injetasse grandes recursos às regiões subnacionais, escancarando o impacto do Teto nas contas públicas nos orçamentos estaduais e municipais.

Mercado de trabalho e renda

A pandemia da Covid-19 acentuou as condições precárias para os trabalhadores acima de 50 anos de idade. Pelos dados do Cadastro Geral de Empregados e Desempregados (CAGED), as adimissões de pessoas com 50 anos ou mais ficaram em torno de 20% menores do que no período entre 2012 e 2019. Já as demissões tiveram comportamento contrário, acirrando a piora da inserção laboral desse contingente social. Os desligamentos dos mais velhos estão bastante superiores à média nacional.

O Ministro da Economia, Paulo Guedes, está sinalizando uma piora no padrão – que já era baixo – de geração de emprego após o período mais crítico da pandemia. Guedes, embora preveja uma desaceleração no emprego, afirmou que – ainda sim – o saldo final de desempregados será mais brando que o da última crise, entre os anos de 2015 e 2016. Em número absolutos, o governo prevê uma perda aproximada de 300 mil vagas formais no final de 2020, algo bastante otimista para a realidade atual de precarização célere do mercado de trabalho. O quadro mais realista avalia que a economia brasileira levará um ano para retomar o nível de emprego pré-pandemia, período no qual a taxa de desemprego já estava demasiadamente elevada.

Essa também é a projeção de Roberto Campos Neto, presidente do Banco Central do Brasil, que sinalizou que o mercado de trabalho não terá uma recuperação tão rápida quanto a economia de forma geral.

Ainda do ponto de vista do emprego formal, embora bares e restaurantes tenham sido reabertos na maior parte do país, foram criadas apenas 900 vagas formais de garçom até o mês de outubro, ante as 46 mil que foram eliminadas desde o início da pandemia, segundo o Cadastro Geral de Empregados e Desempregados (CAGED). Não são apenas os empregos de baixa qualificação e menores salários que estão sofrendo com a queda da demanda, mas também carreiras consolidadas como de arquitetos e engenheiros. Nesses dois setores foram eliminadas 3.300 vagas no auge da crise, mais do que o triplo das 900 vagas criadas até o momento.

Um estudo da Comissão Econômica para a América Latina e Caribe (Cepal) com a Organização Internacional do Trabalho (OIT) alertou que o mercado de trabalho na América Latina e Caribe terá uma lenta recuperação. Frente a esse cenário, os dois órgãos da ONU enfatizam que serão imprescindíveis políticas macroeconômicas ativas para sair dessa crise, conjuntamente com políticas setoriais que promovam o emprego.

Em função da elevação da inflação desde o mês de outubro, o salário mínimo – que segue o reajuste da inflação medido pelo Índice Nacional de Preços ao Consumidor (INPC) – deverá chegar a R$ 1.087, com uma diferença de R$ 20,75 em relação a proposta apresentada em agosto. Esse valor deverá elevar as despesas da União em R$ 7,4 bilhões para o exercício de 2021, mas essa definição ainda aguarda a votação do Orçamento no Congresso Nacional.

Uma pesquisa intitulada “Local de trabalho inteligente – Moldando experiências de empregados para um mundo transformado“, indicou que 60% das empresas no mundo não deram suporte aos trabalhadores no período de atividade home office. A grande maioria dos empresários brasileiros que participaram da pesquisa sinalizaram que os trabalhadores, durante a pandemia, tiveram que utilizar seus próprios equipamentos e desenvolveram o uso de ferramentas e aplicativos de conectividade sem suporte da empresa. Nessa toada, o Ministro do Tribunal Superior do Trabalho (TST), Alexandre Agra Belmonte, disse que “o trabalho remoto, o home office, foi colocado à prova. É como se fosse um teste durante a pandemia [da Covid-19]”(…) “Não é justo que isso [custos do home office pelo trabalhador] seja posto nesse tipo de ajuste [acordo individual], porque o trabalhador fica totalmente à mercê do empregador”.

Dessa forma, a pandemia acelerou uma tendência à formas mais precarizadas de controle do trabalho, algo que já vinha sendo utilizado, porém, a passos mais lentos. Parte das burguesias, no mundo todo, tentam disputar a narrativa de que essa é a modalidade do futuro e que esse tipo de relação representaria maior flexibilidade e ganhos aos trabalhadores. Segundo reportagem no Jornal Folha de São Paulo, o home office tende a eliminar fronteiras e deverá ser a nossa estratégia de crescimento das economias. Na análise otimista motivada pelas pressões patronais, o jornal afirma que isso, no longo prazo, poderá levar a um reequilíbrio da distribuição da renda regional, separando o fosso entre países pobres e ricos.

Do ponto de vista das desigualdades de gênero, as mulheres são o contingente populacional que mais concentrou perdas de empregos formais durante a pandemia. Ainda que historicamente sejam minoria no mercado formal de trabalho, as mulheres concentraram quase dois terços (65,6%) da destruição das vagas líquidas (descontas as admissões) de vagas celetistas durante a pandemia. Entre março e setembro, o saldo negativo de admitidos e demitidos foi de 897,2 mil vagas, das quais 688,5 mil eram de mulheres. Para piorar, as mulheres – além de estarem saindo em maior quantidade do mercado formal – são o grupo que tem mais dificuldade para retornar. A partir de julho, o mercado como um todo começou a reagir e, em três meses, foram criadas 697,3 mil vagas, mas 77% foram para homens.

A explicação para isso é que as mulheres ocupam majoritariamente, por força da divisão sexual do trabalho, os empregos mais vulneráveis ao distanciamento social, tais como os setores de alojamento e alimentação, trabalho doméstico e outros serviços.

Os jovens também foram demasiadamente impactados pela pandemia e pela ausência de políticas de manutenção do emprego e da renda. O Boletim Mercado de Trabalho – Conjuntura e Análise, elaborado pelo Instituto de Pesquisa Econômica Aplicada (IPEA) em parceria com a OIT, fornece um retrato da situação. Segundo o boletim, “a pandemia causa um triplo choque na população jovem. Ela mostrou que tem o potencial de destruir o emprego e de afetar negativamente a educação e a capacitação profissional e de colocar grandes obstáculos no caminho de quem procura entrar no mercado de trabalho ou mudar de emprego”. Um em cada seis jovens deixou de trabalhar desde o início da pandemia. Os dados mostram ainda que, nesse período de crise, tanto os jovens que perderam a ocupação como os desempregados estão deixando a força de trabalho.

Segundo dados da PNAD do trimestre entre abril e junho, o descolamento da taxa de desemprego entre a média nacional e os jovens de 18 a 24 anos bateu recorde, atingindo 29,7% contra 13,3% para a média agregada da população em idade ativa. Metade dos potenciais trabalhadores de 18 a 24 anos estavam ocupados no início de 2020. No entanto, entre abril e junho esse indicador já tinha recuado para 42,2%.

Do ponto de vista do mercado de trabalho de forma agregada, se no primeiro momento os trabalhadores informais foram os mais atingidos, dessa vez chama atenção o aumento do contingente de desempregados no setor formal. Segundo dados da PNAD de agosto – o último que foi divulgado – o número de trabalhadores com carteira de trabalho chegou ao menor patamar da série histórica. De junho a agosto – em comparação com o trimestre móvel anterior – houve uma retração de 2 milhões de vagas. Na comparação com igual período do ano passado, a queda é o dobro: 4 milhões.

Por fim, o último diagnóstico da situação atual do mercado de trabalho é que a pandemia fez o nível de participação de pessoas em idade ativa no mercado de trabalho ser o menor em 30 anos. Menos da metade das pessoas em idade ativa está trabalhando, o que escancara uma situação limite e impõem barreiras a própria retomada do crescimento econômico, já que estamos subocupando o principal fator de produção na sociedade capitalista: a força de trabalho.

O impacto da renda e do trabalho no comércio

Na análise das atividades setoriais, observamos, no primeiro boletim, a movimentação da atividade industrial no contexto de pandemia da Covid-19, tratando da importância desse setor para o desenvolvimento econômico e como o quadro de queda do crescimento nesse período, impactado pela crise atual, estava inserido em um contexto mais longo de perda da participação da indústria no PIB brasileiro (saindo de 21,4% nos anos de 1970 para a marca de 11% em 2019), com os resultados do 2º trimestre do PIB reforçando essa tendência.

Depois, no terceiro boletim, analisamos a dinâmica oposta assistida na atividade agropecuária, apresentando um crescimento de 1,6% no acumulado do ano, segundo os dados do PIB do 2° trimestre, e um crescimento de 0,4% em comparação ao mesmo trimestre do ano anterior. A indústria extrativa também apontou um crescimento de 5,8% no acumulado do ano, apesar da queda de -1,1% se comparado ao mesmo trimestre do ano anterior. Analisamos a produção da lavoura, com destaque para a produção de soja, milho e arroz, bem como a produção pecuária que também apresentou crescimento. Salientamos o crescimento da dependência brasileira da produção e exportação de produtos básicos (commodities), que não só deixam de contribuir com atividades que poderiam criar efeitos positivos, com o desenvolvimento de setores que geram maior valor agregado e melhores empregos, como também ampliam os impactos negativos sobre os bens naturais e a desigualdade.

Nesse boletim trataremos do setor de comércio, que pode ser visto como o último elo das cadeias de produção e venda de mercadorias. É onde o valor das mercadorias é realizado com a compra pelos consumidores finais, sejam pessoas jurídicas (empresas) ou pessoas físicas. Esse setor mostra uma forte sensibilidade aos impactos de uma crise ou retomada do crescimento, com a retração do consumo ou seu aumento, refletindo a dinâmica das políticas de promoção de emprego e renda do povo.

O setor do comércio é altamente heterogêneo e abarca desde grandes redes nacionais e internacionais até uma imensidão de micro e pequenas empresas familiares, podendo ser dividido em três grandes segmentos: varejo, atacado e veículos. É importante destacar essa heterogeneidade para dimensionar os impactos da pandemia, o que não foi sempre assim. É a partir da década de 90, com a abertura econômica e reestruturação produtiva, que o setor sofre uma revolução em seu funcionamento, com a entrada das empresas estrangeiras e o crescimento das fusões, aquisições e abertura de capitais das empresas nacionais e sua entrada no mercado financeiro. Até então, a dinâmica interna do setor de comércio era majoritariamente de empresas locais de gestão familiar com poucas cadeias de porte médio. Daí em diante, as grandes redes reconfiguraram o setor, especificamente no varejo, com o avanço dos Shopping Centers (em 1997 havia 182 shoppings; em 2019 esse número saltou para 577 em todo território nacional, com um faturamento de R$ 192,8 bilhões), grandes redes de lojas de departamentos e supermercados e o comércio via internet.

Ainda na caracterização do setor do comércio, essa área contava com 15,244 milhões de comerciários entre trabalhadores assalariados (com carteira e sem carteira), trabalhadores por conta própria e trabalhadores familiares, correspondendo a 18,3% da população ocupada no país, segundo a PNADc/IBGE para o 2º trimestre de 2020. De acordo com a Pesquisa Anual do Comércio do IBGE de 2018 (última disponível), o setor teve uma receita operacional líquida de R$ 3,7 trilhões, sendo 45% no comércio varejista, 44% no atacado e 11% no comércio de veículos, peças e motocicletas.

O volume de vendas do comércio varejista ampliado (que compõe o varejo, o segmento de veículos e motocicletas, peças e materiais de construção) acumulava um crescimento de 3,2% no mês de fevereiro, com variação mensal de 1% em janeiro e 0,9% em fevereiro. Apenas no varejo restrito (sem o segmento de automóveis e materiais de construção) o crescimento acumulado era de 3%, com variação mensal de -1,2% em janeiro e 0,5% em fevereiro, segundo os dados da Pesquisa Mensal do Comércio do IBGE (PMC/IBGE). Essas variações já apontavam o baixo crescimento do setor antes da pandemia.

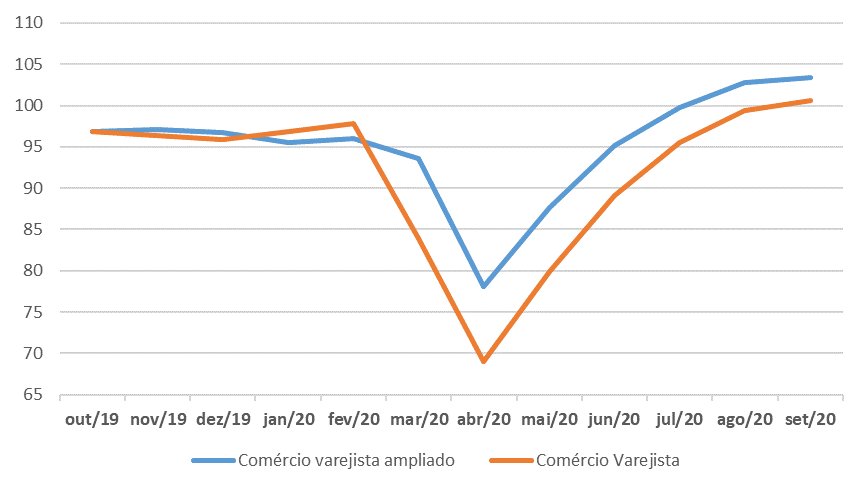

Com o início da pandemia no mês de março e as medidas de isolamento iniciadas em meados desse mês, a queda no volume de vendas do comércio varejista ampliado foi de -14,2% em março e -17,8% em abril. Nos meses de maio até setembro apresentou resultados positivos de 15,8%, 11,5%, 7,2%, 4,1% e 1,2%, respectivamente. Já no comércio varejista restrito, a queda foi de -2,5% e -16,6% em março e abril, e recuperação de maio a setembro com as taxas de 12,2%, 8,7%, 4,7%, 3,1% e 0,6%.

No acumulado do ano, o comércio varejista ampliado apresenta uma queda de -3,6%, já no comércio varejista restrito o acumulado do ano foi de estabilidade, fechando em 0,0%. Quando observamos os oito subsetores dentro do comércio varejista restrito, os que apresentaram maior crescimento no volume de vendas de janeiro a setembro foram o subsetor de Móveis e Eletrodomésticos, com variação de 9,4%, o subsetor de Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos, com variação de 6,5%, e o subsetor de Hipermercados, supermercados, produtos alimentícios, bebidas e fumo, com variação de 5,5%. Os que tiveram maiores quedas foram o de Livros, jornais, revistas e papelaria, com variação de -30,5%, o subsetor de Tecidos, vestuário e calçados, com variação de -30,6%, e Equipamentos e materiais para escritório, informática e comunicação, com variação de -18,5%.

O que podemos afirmar a princípio é que o setor do comércio varejista, embora tenha apresentado uma forte queda com o impacto da pandemia, apontou uma recuperação que permitiu voltar ao nível pré-crise da Covid-19, ainda que os resultados anteriores não fossem tão animadores, como mostra o gráfico abaixo.

Volume de Vendas do Varejo e Varejo Ampliado com Ajuste Sazonal

Índice de Base Fixa

Setembro 2020

Fonte: PMC/IBGE Elaboração: GEACE

Os fatores fundamentais que determinam o crescimento e desenvolvimento do varejo, logo do consumo, são a renda, o emprego, o crédito e a confiança do consumidor. Nesse boletim, iremos tratar apenas dos dois primeiros. Para explicar o primeiro ponto sobre a renda e a retomada do setor ao nível pré-crise, reforçamos o impacto do Auxílio Emergencial na renda das famílias e consequentemente na economia como um todo. O benefício foi instituído em abril e previa inicialmente o repasse de R$ 600 a R$ 1.200 mensais por três meses, prorrogados por mais dois meses no valor original e mais 4 parcelas de R$ 300,00 até o final do ano. O auxílio, enquanto uma transferência direta para a população sem nenhuma contrapartida, permite que os valores sejam gastos como bem entender, tendo um efeito pulverizado e multiplicador, gerando efeitos nas demais atividades econômicas. Segundo o estudo dos economistas Ecio Costa e Marcelo Freire, da Universidade Federal de Pernambuco (UFPE), essa política teria um impacto no PIB de 2,5%, sendo ainda mais significativo no Nordeste, representando 6,5% do PIB da região. Esses dados foram estimados com base em um gasto futuro do governo de R$ 250 bilhões. Contudo, já foram creditados até novembro o valor de R$ 260,8 bilhões.

Foram atendidas mais de 67,8 milhões de pessoas, chegando a 26 milhões de trabalhadores informais que não eram beneficiários de outras políticas públicas (os assim chamados invisíveis, que os dados oficiais não captavam) e alcançou pelos seus efeitos mais de 104,5 milhões de pessoas. Para fazermos uma comparação, o Bolsa Família hoje alcança 14,3 milhões de famílias, com um investimento do governo de R$ 15,2 bilhões. Segundo estudo da PNAD-Covid-19/IBGE, o auxílio chegou a 80,1% das casas mais pobres e 85,2% das que tinham renda domiciliar per capita de até R$ 242,15.

Segundo o IPEA, 6,2% dos domicílios (4,25 milhões) sobreviveram apenas com os rendimentos do Auxílio Emergencial, sendo que no Nordeste o índice foi bem maior, chegando a 13% no Piauí e na Bahia. Além disso, a renda ultrapassou 3% caso houvesse recebido rendimentos do trabalho habitual; para os domicílios de renda baixa, o rendimento foi 132% maior do que seria o habitual.

Por fim, o estudo do Banco Central de setembro mostra que os valores recebidos do Auxílio Emergencial foram destinados diretamente para as compras e apenas uma pequena parcela foi destinada à poupança. Os impactos por região são mais sensíveis: o benefício é mais relevante para o consumo em municípios com maior proporção de trabalhadores informais. Nesse sentido, o estudo aponta que a política foi fundamental para sustentar o consumo durante a pandemia e seu fim contribuirá para a desaceleração do consumo das famílias. Apenas com a redução do valor do benefício pela metade, já foi possível analisar o impacto nas vendas do varejo, apontando o desaquecimento do consumo das famílias.

Ao analisar o emprego, diferente dos dados positivos das vendas, teve uma queda de -3,7% no acumulado do ano, fechando mais de 345 mil postos de trabalho formais no período. O segundo maior resultado entre as atividades econômicas, ficando apenas atrás do setor de serviços que fechou mais de 418 mil postos de trabalho formais, segundo o Caged. Entre os trabalhadores formais, 4,7 milhões fizeram acordos de redução de jornada ou suspensão temporária do contrato de trabalho pelo Programa Emergencial de Manutenção do Emprego e Renda – BEM, representando 24,75% do total dos acordos de todas as atividades econômicas. A partir dos dados da PNADc/IBGE do 2º trimestre comparado ao 1º trimestre de 2020, o setor perdeu mais de 2,1 milhões de trabalhadores, entre formais, informais e por conta própria.

Essa disparidade entre o crescimento das vendas e a queda do emprego no setor de comércio, além do Auxílio Emergencial que impactou a renda da população, deve ser levado em consideração ao analisar as grandes transformações que vem ocorrendo no setor e que podem explicar parte da sua retomada. Com as mudanças ocorridas desde a década de 90, as grandes redes varejistas têm dominado o mercado. Mesmo o fato de existir milhares de pequenos estabelecimentos, a dependência deste segmento às grandes redes é cada vez maior, sendo elas também proprietárias das redes atacadistas. Não por acaso, os dois subsetores que mais mostraram resiliência nessa conjuntura foram os supermercados e vendas de móveis e eletrodomésticos, dominado por esses grandes grupos.

Um breve mapa dessa rede se faz necessário para entender o seu poder. Segundo o ranking 300 Maiores Empresas do Varejo Brasileiro de 2019, da Sociedade Brasileira de Varejo e Consumo (SBVC), as cinco maiores empresas de varejo respondem por 29,21% do faturamento total das 300 maiores empresas, que corresponde a R$ 703,239 bilhões; os supermercados é o grupo com maior número de empresas no ranking.

O Grupo Carrefour (com as bandeiras Carrefour e Atacadão) foi o líder com um faturamento de R$ 62,2 bilhões em 2019; o GPA Alimentar (com as bandeiras Pão de Açúcar, Extra, Assai, James Delivery e Compre Bem) foi o segundo com faturamento de R$ 61,5 bilhões; o Via Varejo (com as bandeiras Casas Bahia, Ponto Frio, Barateiro, Bartira e Extra.com) foi o terceiro com R$ 29,8 bilhões de faturamento; o Walmart/Grupo Big (com as bandeiras Big, Bompreço, Nacional, Todo Dia, Sam’s Club e Maxxi) foi o quarto com faturamento de R$ 24,4 bilhões; a Magazine Luiza (Magazine Luiza, Época Cosmeticos, Netshoes, Zattini, Shoestock) ficou em quinto com o faturamento de R$ 24,4 bilhões; e a LASA/B2W (Lojas Americanas, +AQUI, Ame Digital, Submarino, Shoptime, SouBarato, B2W Marketplace e BIT Services) foi o sexto com um faturamento de R$ 22,2 bilhões.

Mas qual a relação desse processo de concentração, o aumento das vendas e o número alto de desemprego no setor? É importante destacar que o principal objetivo das empresas é a busca do lucro, o que pressupõe vender mais com cada vez menos custos, sendo que um dos principais custos fixos das redes varejistas é a força de trabalho. Além disso, há a incessante pressão por mudanças nas leis trabalhistas que possibilitem pagar menos aos trabalhadores e que tenham mais “liberdade” nas contratações e demissões; e o avanço tecnológico é o caminho trilhado e intensificado na pandemia que permite auxiliar nessa busca.

Essas grandes redes estão aprimorando sua presença online com o aperfeiçoamento das plataformas digitais e o aumento da inclusão tecnológica, dando condições para que os variados tipos de consumidores tenham acesso 24 horas por dia às grandes redes varejistas, com o menor número de trabalhadores possíveis, como aponta a estratégia da GPA. Embora a digitalização seja mais nítida na ponta comercial das grandes redes, ela também tem sido aplicada na reestruturação produtiva, como noticia o Grupo Carrefour, que implantou a jornada de trabalho flexível permanente e a possibilidade futura de contratação de trabalho 100% remoto.

A pandemia acelerou esse processo de digitalização, impulsionado pelo aumento do consumo com o comércio via internet. Segundo pesquisa da Neotrust, houve um crescimento de 76% nas compras online no terceiro trimestre de 2020 comparado ao mesmo período do ano anterior – tendência que já era observada no segundo trimestre – e um aumento de 85,1% do faturamento gerado no período. O Sudeste e Nordeste foram as regiões que mais cresceram nessa modalidade. Foram 5,8 milhões de novos compradores online comparado ao mesmo trimestre de 2019.

É certo que houve uma recuperação no setor do comércio e que um dos grandes responsáveis foi a renda existente a partir do Auxílio Emergencial para combater os efeitos econômicos da pandemia da Covid-19. Contudo, o emprego não só tem apresentado queda no setor, como as grandes transformações tecnológicas, impulsionadas pelas grandes redes varejistas com o objetivo de ampliar seus lucros, apontam para um quadro mais desalentador na geração de oportunidades de trabalho.

Historicamente, o setor demanda de um grande número de trabalhadores, principalmente de jovens, dada as funções não especializadas e que não requerem maiores qualificações ou experiência anterior. Trata-se de um setor com alto grau de flexibilidade, elevada taxa de informalidade e altas taxas de rotatividade, com grande número de trabalhadores submetidos a extensas jornadas e baixos rendimentos, como mostra estudo do Dieese. As mudanças provocadas pela pandemia, com o aumento da concentração no setor e digitalização, podem intensificar ainda mais essas características, caso não haja uma forte pressão sindical contrária.

A hiperinflação de Paulo Guedes e o terrorismo fiscal

No dia 10 de novembro, durante evento da Controladoria-Geral da União (CGU) sobre a política de desestatização [privatizações], o Ministro da Economia Paulo Guedes afirmou que o Brasil pode ir para “uma hiperinflação muito rápido”, caso não consiga rolar sua dívida com urgência. O tema da inflação já foi tratado em análises anteriores. Como já dissemos, não é possível caracterizar um fenômeno inflacionário no momento, visto que os aumentos de preço são setorizados e a taxa de inflação ainda se situa abaixo da meta estabelecida para o ano. O ministro também sabe disso, mas ainda assim lança mão da figura da hiperinflação como forma de acuar aqueles que demandam uma participação mais ativa do Estado na economia pela via fiscal.

Como se sabe, o combate à pandemia da Covid-19 e os seus efeitos sobre a sociedade exigiram um aumento dos gastos públicos. Isto resultou em um enorme déficit do governo central, com impacto sobre a dívida púbica. Entre janeiro e setembro de 2020, o déficit primário acumulado era mais de R$ 670 bilhões e as despesas com juros nominais se situavam acima dos R$ 200 bilhões. Contudo, a perspectiva é de que o déficit primário se estabilize a partir do incremento de receitas previstas para o final do ano e da redução de gastos obrigatórios. Assim, a Instituição Fiscal Independente projeta um déficit nominal de mais de um trilhão de reais, ou 15,22% do PIB e uma dívida de cerca de 93% do PIB para o final de 2020.

Ao longo do ano de 2020 assistimos também a uma forte depreciação da nossa moeda perante o dólar. A isso estaria associado um risco inflacionário. Como se sabe, a adoção do Plano Real em 1994 tinha como um de seus elementos centrais a ancoragem a partir de uma banda para a taxa de câmbio, com limite máximo de 1:1. Contudo, a manutenção de taxas de câmbios sobrevalorizadas tem efeitos danosos sobre os balanços de pagamentos, notoriamente em função do aumento das importações. Os efeitos sobre a indústria nacional também se mostraram perversos. Tal sobrevalorização, completamente artificial, exigia altas taxas de juros como garantia de rentabilidade para os capitais estrangeiros, que em outro caso seriam desencorajados a aplicar seu capital aqui em função da mera perspectiva de desvalorização da moeda. Os sucessivos déficits na balança comercial associado aos altos gastos com juros estabeleceram uma trajetória explosiva para a dívida. Ao mesmo tempo, a alta dependência de capitais estrangeiros para o sucesso do programa de estabilização tornava a economia brasileira extremamente vulnerável aos ataques especulativos, como se expressou na crise do Real em 1999, que levou à mudança do regime cambial e à adoção do que viria a ser chamado de tripé macroeconômico [câmbio flutuante, regime de metas de inflação e metas fiscais]. Tal modelo fez com que o Brasil mantivesse altíssimas taxas de juros, afetou negativamente a indústria nacional e o emprego. Mais recentemente, tem sido comum ver em análises do jornalismo econômico o argumento de que o teto dos gastos públicos é o atual responsável por ancorar as expectativas, contribuindo para estabilização da trajetória da dívida e do câmbio.

Segundo a lógica ortodoxa, a ameaça de inflação se associaria à percepção, por parte dos investidores, de um risco sobre a dívida brasileira. Tal risco se expressaria na saída de capitais estrangeiros, pressionando o câmbio, com efeitos inflacionários no mercado interno. É verdade que ao longo da pandemia assistimos a uma volumosa saída de capitais estrangeiros. Também é verdade que a moeda brasileira se desvalorizou muito em 2020. Contudo, não nos parece plausível afirmar que tais fenômenos sejam motivados pela ampliação do endividamento.

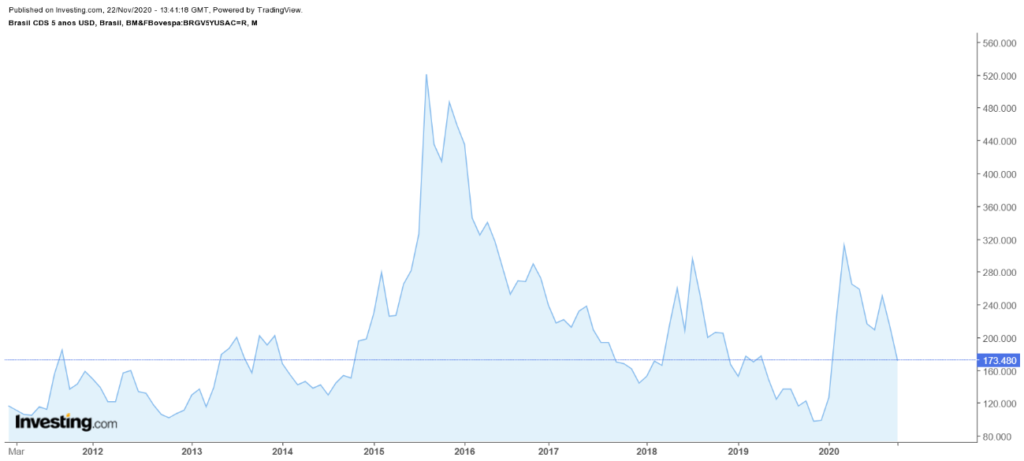

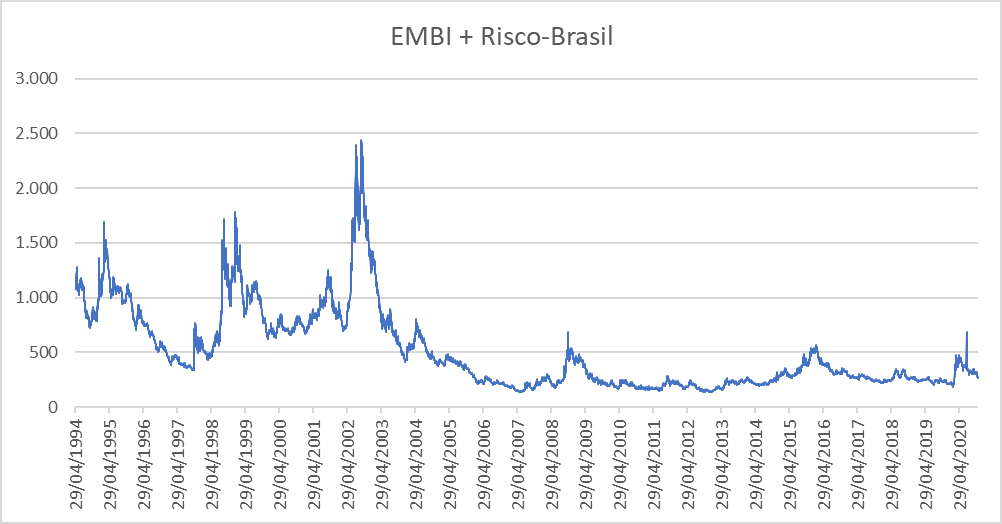

Vejamos, primeiro, a percepção de risco soberano expressa pelo seguro contra o calote da dívida brasileira, o CDS de 5 anos. Pelo gráfico 1, nota-se que o CDS teve um pico em março de 2020, início da pandemia. Tal movimento foi também observado, com maior ou menor intensidade, em praticamente todos as economias. Pode-se observar ainda que o atual nível do CDS se aproxima mais dos níveis observados antes da crise deflagrada a partir de 2015, ano em que o Brasil também perdeu seu grau de investimento junto às três principais agências de classificação de risco de crédito. Pelo gráfico 2, do índice EMBI+, nota-se movimento semelhante. Nesse caso, graças à série mais longa, é possível observar a diferença da percepção de risco soberano do Brasil na década de 1990 e a partir de meados da década de 2000.

CDS Brasil 5 anos (2011-2020)

EMBI+/JP Morgan (1994-2020)

Cabe apontar, ainda, que mesmo com a perspectiva de que a dívida bruta ultrapasse 90% do PIB, as agências de classificação de risco [Moody’s, S&P e Fitch] não revisaram as notas atribuídas ao Brasil no ano de 2020, mantendo o chamado “grau especulativo”, vigente desde 2015/2016. Assim, a piora na percepção de risco por parte dos agentes econômicos não parece ser o determinante na atual volatilidade do câmbio. Pelo contrário, conforme demonstrado em texto publicado pelo Made-USP, a volatilidade cambial brasileira é a regra, não uma exclusividade do ano presente. Além disso, parece se relacionar muito mais a elementos externos, determinados pela dinâmica da economia mundial e nossa inserção nela.

É notório que os efeitos da incerteza têm impactos maiores sobre as economias periféricas. Em meio à crise, os capitais buscam refúgio na liquidez do dólar em detrimento de outras aplicações. Nesse sentido, é comum que, em momentos de incerteza, parte dos capitais das economias centrais retornem para seus territórios de origem ou para aplicações consideradas muito seguras. Este é o caso do ouro, que atingiu cotações recordes em 2020, mesmo após uma década de valorização, e já dá sinais de desvalorização na medida em que as vacinas desenvolvidas reduzem a incerteza quanto ao futuro.

Com a redução das incertezas e em um mundo de juros baixíssimos, tende-se a observar uma volta dos investimentos estrangeiros, como apresentado no primeiro boletim. Apesar de acumular, no ano, uma saída líquida de investidores estrangeiros de cerca de R$ 59 bilhões, apenas em novembro a bolsa brasileira teve um saldo positivo de mais de R$ 25 bilhões com esses investidores.

Logo, mais do que à questão fiscal, a desvalorização cambial e a saída de capital estrangeiro parecem se associar à dinâmica da economia mundial e à condição estrutural de dependência da economia brasileira. Em meio ao aumento de preços, especialmente nos setores de alimentação e transporte, a percepção da inflação se torna mais presente entre o povo. Guedes sabe que não há risco de hiperinflação, mas estimula a incerteza em defesa da “disciplina fiscal”. Joga com o medo da perda de poder aquisitivo do povo para defender sua agenda antipopular de privatizações. Isso é apenas parte do terrorismo fiscal que se dissemina no debate e na política econômica e cujo símbolo maior é a emenda constitucional do teto dos gastos. Os resultados do terrorismo fiscal e do teto de gastos são diversos, mas em meio à grave crise econômica, social e sanitária, tornam-se mais agudos no que tange à condução de programas sociais, de saúde e educação. Entre os efeitos mais estruturais, há a grave redução de investimentos públicos, restringindo drasticamente a capacidade do Estado de atuar sobre o ciclo econômico e limitando as taxas de crescimento da economia.

O recente aumento no número de casos de Covid-19 alimenta a incerteza e coloca em questão a necessidade de novos gastos para combater os efeitos da pandemia no ano de 2021. Ao final de 2020, encerra-se o estado de calamidade decretado em março, o que fará com que as metas fiscais voltem a ser exigidas a partir do próximo ano. A agência do Estado é fundamental para a recuperação da atividade econômica, mas ainda mais para que o combate contra a pandemia e seus efeitos sociais e econômicos seja feito de forma eficiente. Enquanto predominar o terrorismo fiscal, a política econômica não dará as respostas necessárias neste momento.

Teto dos gastos e a situação fiscal dos estados e municípios

Muito se fala da situação orçamentária e fiscal do governo federal e, muitas vezes, esquecemos que, como uma federação, o país é composto por diversos entes federativos, estados e municípios, que possuem autonomia fiscal, com dotações orçamentárias próprias previstas na Constituição brasileira.

Assim como a União, os estados e municípios contam com arrecadações tributárias próprias, bem como fundos constitucionais, como o Fundo de Participação dos Municípios e o Fundo de Participação dos Estados. Além disso, a Constituição federal prevê que determinadas taxas e impostos são diretamente endereçados a esferas da federação específicas.

Entretanto, em caso de déficit orçamentário, os estados e municípios não detêm a condição de emitir títulos da dívida pública, mecanismo usual de política fiscal para cumprimento das despesas. Para cumprir com as despesas precisam, necessariamente, recorrer a empréstimos, que podem ser:

- Empréstimos e Financiamentos Internos (Empréstimos Internos, Financiamentos Internos e Reestruturação da Dívida de Estados e Municípios);

- Empréstimos e Financiamentos Externos (Empréstimos Externos e Financiamentos Externos);

- Precatórios Vencidos (Precatórios posteriores a 05/05/2000);

- Demais Dívidas (Dívida Mobiliária, Parcelamento e Renegociação de Dívidas, Demais Dívidas Contratuais e Outras Dívidas).

Desde 2007, sob a insígnia do Programa de Reestruturação e Ajuste Fiscal (PAF), a União reestruturou as dívidas em troca da adoção pelos entes da federação de uma agenda de austeridade, que contenha metas relativas a diversos indicadores de situação fiscal, como resultado primário, dívida financeira e despesas com pessoal. Em 2016, diante da piora do quadro fiscal generalizado, o PAF passa por uma “radicalizada”, buscando aprofundar os dispositivos contidos na Lei de Responsabilidade Fiscal.

Mas o mais notório foi a implementação de um dispositivo que viria a ser convergente com a EC 95 do Teto dos Gastos, no qual os entes subnacionais que requeressem a ampliação do prazo de pagamento de dívidas, autorizada por aquela lei, deverá restringir as despesas primárias correntes do Estado ao seu crescimento anual à variação do IPCA nos dois exercícios subsequentes.

Além disso, a Lei de Responsabilidade Fiscal já detém mecanismo de regulação do endividamento estadual, ao impedir que estados e municípios se endividam, respectivamente, mais que 200% e 120% face a sua receita líquida. Atualmente, cerca de 78% das dívidas dos estados diz respeito a empréstimos e financiamento interno com a União, 12% a empréstimos externos e 7,8% a precatórios. Hoje, o estado com maior nível de endividamento, tendo como referência os parâmetros da Lei de Responsabilidade Fiscal, é o Rio de Janeiro com a relação dívida/receita de 282%, seguido pelo Rio Grande do Sul com 224 % e Minas Gerais quase alcançando o limite constitucional.

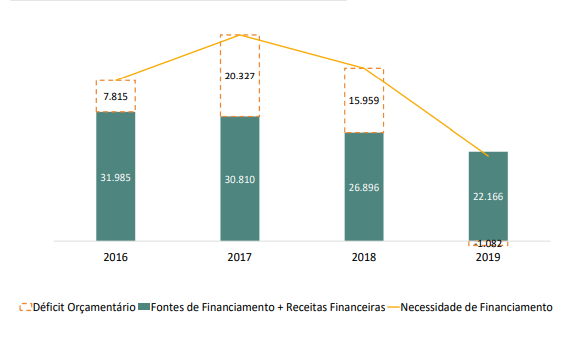

Entretanto, vem sendo comemorado uma redução dos déficits orçamentários estaduais e municipais. No biênio 2018/2019 pôde-se assistir a uma melhora do resultado primário dos estados, saindo de um superávit de R$ 4,9 bilhões em 2018 para R$ 33,4 bilhões em 2019. Contudo, como temos debatido em outros boletins, somente o resultado fiscal superavitário não representa, necessariamente, um desdobramento positivo para o conjunto da sociedade, se esse é feito com corte em áreas estratégicas de alto impacto multiplicador e de preservação da condição humana. Nesse caso, este processo se deu justamente por uma diminuição das despesas primárias e aumento das receitas.

Total das necessidades de financiamento dos Estados (receitas líquidas menos despesas totais)

Fonte: Tesouro Nacional

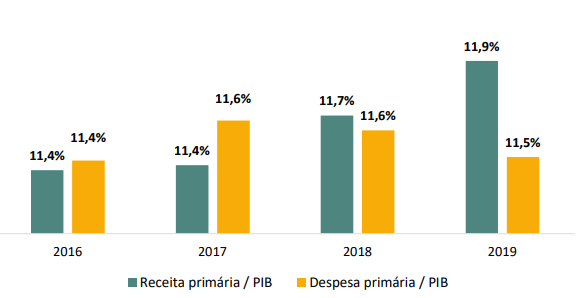

Receitas e despesas primárias em relação ao PIB nacional

Fonte: Tesouro Nacional

De 2015 a 2019, cerca de 65% das receitas primárias se refere à arrecadação de impostos, notadamente o Imposto sobre Circulação de Mercadorias e Serviços (ICMS); no biênio 2018/2019 há aumento no valor de R$ 25,4 bilhões no ICMS, um aumento nominal de 7,7% nas receitas primárias, crescimento acima do Índice Nacional de Preços ao Consumidor Ampliado (IPCA) acumulado de 4,31% em 2019.

No entanto, do lado das despesas, os estados contingenciaram, em média, 13,2% de seus orçamentos entre 2015 e 2019, sendo que destes, R$ 226,9 bilhões se referiam a investimentos inicialmente previstos no orçamento, tornando esta rubrica a mais contingenciada também em termos nominais. Além disso, concentram-se sobremaneira em áreas estratégicas, impactando diretamente a geração de emprego e a consolidação de infraestrutura urbana e social. De acordo com os dados do gráfico 3, as funções mais contingenciadas do período foram Energia, Saneamento, Habitação e Indústria.

Gráfico 3 – Contingenciamento Médio por Função de Governo – 2015 a 2019

Fonte: Siconf. Elaboração Boletim Finanças Tesouro Nacional.

Curiosamente, e como temos apontando na discussão sobre o Teto de Gastos em âmbito federal, o Rio de Janeiro é o estado com a pior situação fiscal e o que vem contingenciado grande parte das suas despesas primárias no período (cerca de 245,7%). Mesmo assim, sua situação em termos de receitas não melhora, incorrendo em 2018 em um déficit orçamentário de mais de R$ 170 milhões. Isto porque cortes de despesas em áreas que detém alto efeito multiplicador, como o setor de investimentos públicos, aprofundam os aspectos recessivos.

Além disso, diferentemente do governo central, os estados e municípios não têm autonomia de gestão de política monetária, ficando, por vezes, refém de negociações do âmbito político com o governo federal. Essa situação faz com que eles se sujeitem à diretrizes, como a imposição de contrapartidas austeras na dinâmica de negociação das dívidas consolidadas.

Impactos da pandemia no orçamentos dos estados e o auxílio federal

A paralisação dos setores econômicos, com vistas a minimização do contágio do coronavírus, assolaram frontalmente as receitas dos estados e municípios, que como vimos, são basicamente subsidiados pelo recolhimentos de tributos, taxas e impostos, em especial os que incidem sobre circulação e consumo de produtos e serviços.

De acordo com os dados da base do Confaz, a variação acumulada de receitas tributárias até junho de 2020, em comparação ao mesmo período de 2019, foi negativa em 21 estados e no DF, arrecadando R$ 13 bilhões a menos do que no mesmo período de 2019. Além disso, os fundos de participação também foram impactados pela queda da arrecadação dos impostos que compõem estes orçamentos.

Assim, visando minimizar os impactos da queda de receita, a União promulgou a Medida Provisória nº 938, convertida na Lei nº 14.041, de 18 de agosto de 2020. Essa MP regulou o apoio financeiro da União para os entes da federação com estimativa total de repasse de R$ 60,154 bilhões. A medida prevê ajuda em duas frentes: a primeira seria uma compensação à redução dos recursos destinados ao Fundo de Participação dos Estados, com o pagamento de sete parcelas de R$ 7,4 bilhões enviadas de abril a outubro para compensar a redução do valor nominal dos recursos enviados ao fundo, em relação a igual mês de 2019.

A segunda frente se deu pela transferência de um auxílio financeiro de R$ 37 bilhões para os estados em quatro parcelas, desembolsadas de junho a setembro, sendo que R$ 7 bilhões foram vinculados ao uso na saúde e assistência social. A distribuição geográfica dos recursos depende de fatores a serem apurados ao longo dos quatro meses de distribuição – população e incidência de Covid-19.

Além disso, a medida prevê a suspensão dos pagamentos das principais dívidas de estados, DF e municípios com a União, e que os valores não pagos serão incorporados aos respectivos saldos devedores em janeiro de 2022.

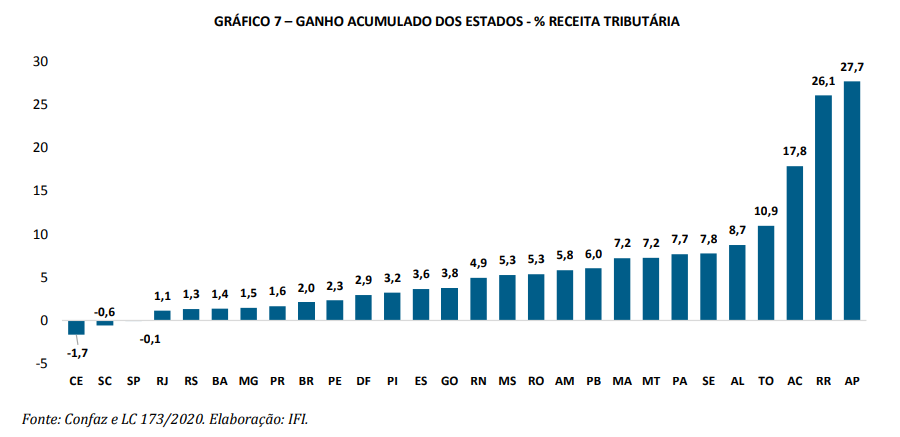

Assim, o repasse de um grande contingente de recursos aos estados e municípios gerou um efeito bastante positivo nas receitas, que a partir de agosto passou, inclusive, a superar a média da receita tributária. De acordo com o Instituto Fiscal Independente (IFI), desde o início das prestações, em junho, o auxílio superou as perdas. No acumulado de abril até setembro, o ganho acumulado chegou a R$ 12,2 bilhões, o equivalente a 2% da receita com tributos dos estados em 12 meses até setembro.

Assim, observamos que a situação fiscal dos estados e municípios melhorou muito, incorrendo em superávit primário de abril a setembro de 2020 – mesmo em meio a um período de extrema paralisia econômica. Além disso, a própria concessão do Auxílio Emergencial contribuiu para uma menor queda da arrecadação tributária. Em meio a essas providências, surpreendentemente, a julgar pelas expectativas existentes no início da pandemia, os estados tiveram superávit em suas receitas.

Nesse sentido, um importante adendo se coloca para pensarmos a conjuntura futura. O primeiro deles é que estes repasses só foram possíveis com a revogação do Teto e o aumento dos gastos do governo central. Portanto, o fim do Auxílio Emergencial, a volta do Teto dos Gastos, a atividade econômica absolutamente desacelerada, desemprego e a incerteza diante da vacina sedimentará um cenário de profunda deterioração fiscal dos entes da federação no ano de 2021. Situação que se agrava por termos uma organização orçamentária dos entes subnacionais frágil e dependente da dinâmica central, o que mostra ainda mais os efeitos perversos para os estados e municípios da manutenção de regras fiscais rígidas, como o Teto dos Gastos.

* Organizado pelos pesquisadores André Cardoso, Iriana Cadó, Juliane Furno, Pedro Mattos e Leidiano Farias.