Análise mensal da conjuntura econômica | 3 (2020)

Nesta avaliação mensal, analisamos os novos recordes da série histórica sobre o desemprego, subutilização da força de trabalho e pessoas fora do mercado, além suposta insolvência da dívida pública brasileira, que nada mais é que uma justificativa de mercado para manutenção e aprofundamento da austeridade fiscal no Brasil.

Dados da PNAD Contínua revelam novos recordes da série histórica de desemprego, subutilização da força de trabalho e pessoas fora do mercado.

Outubro/2020

Por Grupo de Estudos e Acompanhamento da Conjuntura Econômica (GEACE)

Sumário Executivo

- Os dados da PNAD Contínua do segundo trimestre de 2020 revelam novos recordes da série histórica no que tange ao desemprego, subutilização da força de trabalho e pessoas fora do mercado de trabalho. Programas como o legislado pela MP 936, ao findar em dezembro de 2020, podem contribuir – conjuntamente ao fim do auxílio emergencial e a abertura do comércio e serviços – para que 2021 se inicie com uma taxa de dezembro de 19% de desemprego. O Nordeste é a região do Brasil em que mais cresceu o total de desempregados desde o início da pandemia. Mulheres, jovens e trabalhadores que recebem até 2 Salários Mínimos foram os que mais sentiram a sua fonte principal de renda refluir durante a pandemia. A elevação da renda dos brasileiros e a queda na taxa de informalidade do trabalho apenas mascaram a deterioração dos empregos de menores salários e menor qualificação profissional.

- De janeiro a setembro de 2020 foi possível observar o aumento da produção do agronegócio, com destaque na lavoura para a soja, milho, arroz; e na pecuária para a carne bovina e suína. Também houve o aumento da área cultivada e exportações recordes desses produtos, com previsões de manutenção de crescimento e recordes. Essa evolução pode ter como explicação mais imediata a forte demanda externa por esses produtos, com destaque para a China, mas também aponta para o crescimento da dependência econômica brasileira que ampliam os impactos negativos sobre os bens naturais e a desigualdade social e econômica do país.

- A discussão sobre a suposta insolvência da dívida pública brasileira nada mais é que uma justificativa de mercado para manutenção e aprofundamento da austeridade fiscal no Brasil. Desde a crise de 2008 vivemos em um mundo de juros baixos, especialmente entre os países desenvolvidos, que têm também alcançado altos índices de endividamento. A dívida pública por si só não é um problema, ela se torna um problema a medida em que não se reverte em investimentos ou não serve para estabilizar um momento de incerteza econômica. No Brasil a EC95 torna nosso endividamento estéril aprofundado os aspectos recessivos da nossa economia

1. MERCADO DE TRABALHO E RENDA

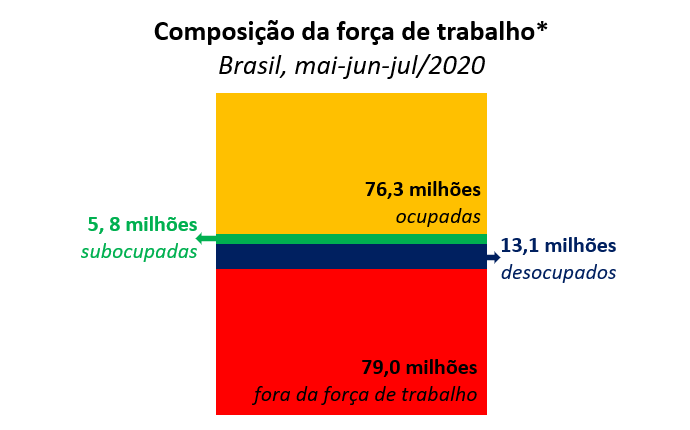

No fim de setembro, o IBGE divulgou a PNAD Contínua com referência ao segundo trimestre de 2020. A situação do mercado piora paulatinamente e não tem ensejado possibilidades de recuperação no curto prazo. A taxa de desemprego fechou em 13,8% no trimestre móvel encerrado em julho, 13,1 milhões de pessoas foram atingidas. Tal como já analisado no primeiro boletim, a taxa de subutilização da força de trabalho e o nível de ocupação seguem batendo recordes na série histórica. Nunca, desde que há registros da PNAD Contínua, foi tão elevado o percentual de trabalhadores desocupados e nunca foi tão baixo o nível de pessoas em idade ativa que estão no mercado de trabalho, seja o formal ou o informal.

Fonte: PNAD Contínua – IBGE Obs.: *pessoas em idade para trabalhar (14 anos ou mais de idade )

Alguns pontos da mesma pesquisa, no entanto, merecem destaque especial. Selecionamos dois deles. O primeiro é que a renda média da população brasileira tem se elevado neste período de crise. Isso, em um primeiro momento, pode ensejar confusão com os demais indicadores de deterioração do mercado de trabalho. A resposta para isso é que a renda média não é o melhor indicador para medir o avanço das desigualdades. Enquanto a renda média cresceu 4,8% frente ao primeiro trimestre de 2020, a massa total de rendimentos efetivamente recebido recuou 3,8%. Isso significa que a média se elevou porque os empregos que concentram os menores rendimentos desapareceram da conta.

Por exemplo, se existem 4 trabalhadores em uma comunidade e um deles ganha R$ 1.000; outro ganha R$ 2.000; outro ganha R$ 5.000 e o último ganha R$ 10.000. A renda total dessa comunidade é R$ 18.000 e a renda média é R$ 4.500,00. Se os dois primeiros ficam desempregados e passam a ganhar R$ 0, a massa total de rendimentos caí, ficando em R$ 15.000,00. No entanto, a média se eleva, ficando em R$ 7.500,00. Ou seja, esse dado na verdade apenas reflete o avanço da desigualdade. Essa hipótese fica visível quando identificamos o grupo de atividades que mais perdeu vagas líquidas de emprego no trimestre analisado: Alojamento e alimentação (23,2%); Serviços domésticos (16,9%); Construção (9,5%); Transporte e Armazenagem e correio (11,9%); Comércio, reparação de veículos automotores (9,7%); Indústria (8%); Informação, Comunicação e Atividades Financeiras, Imobiliárias, Profissionais e Administrativas (3,7%) e Outros serviços (16,9%). Ou seja, ocupações como Alojamento e Alimentação, Serviços Domésticos e Construção civil foram os mais atingidos, onde costuma concentrar-se os trabalhadores de menor qualificação, menores salários, mulheres e negros.

Uma pesquisa da FGV Social apontou que a renda “individual” do trabalho do brasileiro teve uma queda média de 20,1% e a desigualdade – medida pelo índice de GINI – subiu 2,82% levando em consideração o primeiro trimestre completo da pandemia. A pesquisa ainda avalia que tanto o nível como a variação das duas variáveis são recordes negativos na série histórica.

A desagregação dos dados da queda da renda por faixas de rendimento releva o quanto a crise atual penaliza mais os mais pobres. A renda do trabalho da metade mais pobre dos brasileiros caiu 27,9%, enquanto a dos 10% mais ricos caiu 17,5%. Os grupos que lideram a perda a renda, em ordem, foram: indígenas (-28.6%); analfabetos (-27.4%) e os jovens entre 20 e 24 anos (-26%)

O segundo indicador que destacamos diz respeito a informalidade ter caído também, como indica a PNAD. A taxa de informalidade chegou a 37,4% da população ocupada, e no trimestre anterior foi de 38,8%. No entanto, a redução da taxa de trabalhadores informais não significa a formalização desses trabalhadores, senão a sua exclusão das atividades produtivas. Já que o número de empregados com carteira de trabalho assinada no setor privado foi de 29,4 milhões; o menor da série histórica, com uma queda de 8,8% frente ao trimestre anterior e de 11,3% frente a mesmo trimestre do ano de 2019. Ou seja, esses trabalhadores, que eram informais, foram mais afetados pelo desemprego.

Do ponto de vista do emprego formal, dados do CAGED indicaram que de abril a setembro 9.734.159 trabalhadores tiveram redução de jornada e redução de salário ou a suspensão do trabalho, o que foi permitido pela MP 936, as que – no entanto – tem validade apenas até 31 de dezembro de 2020.

O setor que mais fez uso da suspensão do contrato foi justamente o setor de serviços, o mais atingido pelos efeitos da relativa paralisia da atividade econômica e o isolamento social. Da adesão ao Benefício Emergencial de Preservação do Emprego e da Renda (BEM), 50% está concentrado no setor de serviços e 43% dos acordos nesse setor foram celebrados para suspensão das atividades. O fim do BEM colocará ainda mais instabilidade sobre esse setor que acumula mais perda de emprego e que concentra os trabalhadores com menores salários.

Pelos dados da pesquisa semanal PNAD Covid – que não pode ser comparada com a PNAD Contínua pois utilizam metodologias distintas – a última semana de setembro bateu recorde de desemprego. Entre 20 e 26 de setembro 14 milhões de trabalhadores estavam desempregados. Os números começam a se elevar em função da redução do auxílio emergencial e da maior abertura da economia, o que leva mais pessoas a voltarem a procurar trabalho. A região Nordeste é mais prejudicada, apresentando uma elevação de 69% de desempregados entre abril e setembro de 2020.

Pobreza e auxílio emergencial

Ao mesmo tempo em que se comprime a renda do trabalho e se elevam as desigualdades sociais, a pobreza e a extrema pobreza reduzem seu percentual. O exemplo do estado de Pernambuco e sua capital Recife é emblemático: enquanto essa localidade padece sob os piores indicadores do mercado de trabalho, Pernambuco é o segundo estado que mais apresentou queda da pobreza entre os brasileiros. O que explica isso é o papel do Auxílio Emergencial, que atinge direta ou indiretamente praticamente 50% da população brasileira.

O fim do Auxílio Emergencial, no entanto, reverterá esse patamar e levará 1/3 da população brasileira à pobreza. Em um cenário muito otimista, o país ampliará em 16 milhões o número total de pessoas consideradas pobres quando acabar o auxílio. A interrupção dos pagamentos aumentará o total de pobres de 23,6% (50,1 milhões de brasileiros) para cerca de 31% (66,2 milhões de pessoas).

O mais problemático de tudo é que não apresentaremos um retrocesso na pobreza para os níveis pré-crise, como sugere os dados de elevação de pobres com o fim do auxílio emergencial. A situação será deveras pior porque o auxílio emergencial vai findar, mas os problemas no mercado de trabalho vão persistir, e como os mais pobres e menos qualificados foram os mais atingidos, a pobreza tende a se acelerar, e não ficar estável no patamar no pré-crise como sugerem alguns. Para que a pobreza não se elevasse tanto, o patamar de desemprego teria que arrefecer, mas estudos sugerem que a taxa de desemprego deve se elevar para algo em torno de 17% e 19% no início do ano de 2021.

Além disso, não retomaremos os padrões pré-crise porque a renda foi bastante comprimida nesse período. Como já explicitado acima, a redução da massa de rendimentos chegou a 20% neste ano, e 61% dos brasileiros tiveram sua fonte de renda prejudicada pela pandemia, entre eles os jovens – com mais de ¾ alegando queda na renda – as mulheres e os trabalhadores informais. Pela pesquisa do Data Poder, 60% das mulheres entrevistas deixaram de pagar alguma conta por causa da redução da renda nesse período, enquanto 64% dos trabalhadores que ganham até dois salários mínimos deixaram alguma conta em atraso.

2. CRESCIMENTO DA AGROPECUÁRIA NA PANDEMIA

Em nosso primeiro boletim mensal de conjuntura econômica tratamos da movimentação da atividade industrial no contexto de pandemia da Covid-19. Mostramos a retração observada em todos os setores industriais e mesmo com uma retomada nos últimos meses, em comparação ao período do ano anterior ainda apresentava resultados negativos.

Mostramos também que esse quadro de queda é mais longo do que os últimos acontecimentos, tendo a participação da indústria no PIB caído de 21,4% nos anos de 1970 para a marca de 11% em 2019. Os resultados do 2º trimestre do PIB reforçam essa dinâmica com a indústria de transformação apresentando uma queda de -10,7% no acumulado do ano e -17,5% no segundo trimestre comparado ao mesmo trimestre de 2019.

No sentido oposto a essa dinâmica de queda observamos que a atividade agropecuária teve um crescimento de 1,6% no acumulado do ano, segundo os dados do PIB do 2° trimestre e crescimento de 0,4% em comparação ao mesmo trimestre do ano anterior. A indústria extrativa também apontou um crescimento de 5,8% no acumulado do ano, embora comparado ao mesmo trimestre do ano anterior teve uma queda de -1,1%.

Ao analisar o setor da agropecuária, começamos pela produção da lavoura. Para a safra de grãos do período 2019/20 o último registro feito pela Companhia Nacional de Abastecimento (Conab) apresentou uma produção total de 257,8 milhões de toneladas, um volume 4,5% superior a safra de 2018/19. A produção de soja representou 48,4% desse total (124,8 milhões de toneladas) e teve um crescimento da sua produção comparado a safra anterior de 4,3%. O segundo maior produto foi o milho que representou 39,8% desse total (102,5 milhões de toneladas), com um crescimento de 2,5% em comparação a safra passada. E em terceiro lugar ficou a produção de arroz, representando 4,3% (11,2 milhões de toneladas), com um crescimento de 6,7% em relação a safra passada.

A área ocupada para a produção desses produtos teve um aumento de 4,2% comparado a safra de 2018/19, para a soja o avanço da área ocupada foi de 3,0%, para o milho foi de 5,9% e para o arroz uma queda de -2,2% da área ocupada. Dessa forma a produtividade total foi de apenas 0,3%, com destaque para o arroz que teve um ganho de produtividade de 9,0%.

A previsão da Conab para a próxima safra, de 2020/21, é um novo recorde de produção, com aumento de mais 4,2% (268,7 milhões de toneladas) e um aumento da área cultivada em 1,3%. O destaque permanece para a soja com previsão de crescimento de 7,1%, milho de 2,6% e do arroz uma queda de -2,7%.

O Valor Bruto da Produção Agropecuária (lavoura e pecuária), que corresponde ao faturamento bruto do setor, teve um crescimento de 11,5% no acumulado de janeiro a setembro de 2020, comparado ao mesmo período do ano anterior. Apenas na lavoura o crescimento foi de 15,0% e na pecuária foi de 4,9%.

Observando os três principais produtos da lavoura, a soja representa 38,2% do total do faturamento bruto da lavoura e teve um crescimento de 30,3% comparado ao mesmo período do ano de 2019. O milho representa 15,7% do faturamento bruto da lavoura e teve crescimento de 16,0%. E o arroz com uma participação de 2,7% no total do faturamento bruto da lavoura, apresentou um crescimento de 26,2% até setembro de 2020.

Na pecuária, o faturamento bruto do bovino teve uma participação no total de 43,9% e apresentou um crescimento de 13,5%. O frango representa 26,7% do total do faturamento bruto da pecuária e teve uma queda de -7,1% no período. Já os suínos que representam 8,9% do total, tiveram um crescimento de 14,9%. Foram abatidos no primeiro semestre de 2020, 3,6 milhões de toneladas de rebanho bovino; 2,2 milhões de toneladas de rebanho suíno e 6,7 milhões de toneladas de frangos, segundo a Pesquisa Trimestral de Abate de Animais do IBGE.

Os rebatimentos na indústria relacionados diretamente a agropecuária, a Agroindústria, podem ser observados a partir do Índice de Produção Agroindustrial (PIM-Agro/FGV), que mostrou que no mês de agosto (últimos dados) a Agroindústria teve um crescimento de 0,7% em relação ao mês de julho, sendo o quarto mês consecutivo de alta no ano. Comparado ao mesmo mês do ano anterior o crescimento da Agroindústria foi de 0,3%, segundo mês de crescimento nessa comparação. Comparado aos outros ramos da indústria na comparação de agosto de 2020 e agosto de 2019, foi a única que apresentou variação positiva tendo a Indústria Geral apresentado queda de -2,7%, a Indústria Extrativa de -2,0% e a Indústria de Transformação -2,7%.

Mas apesar desse crescimento mensal e interanual, no acumulado do ano a Agroindústria ainda acumula queda de -3,9%. Essa queda deve-se ao segmento de produtos não-alimentícios (insumos agropecuários, produtos têxteis, produtos florestais, biocombustíveis, borracha e fumo) que apresentou uma queda no acumulado do ano de -11,3%. O segmento de Produtos Alimentícios e Bebidas (alimentos de origem vegetal, de origem animal, bebidas alcóolicas e não alcoólicas) apresentou um crescimento de 2,9% no acumulado do ano.

Como conhecido, boa parte de nossa produção agropecuária é voltada para o comércio exterior, dada a divisão internacional do trabalho que historicamente determinou a alta dependência dos países subdesenvolvidos na comercialização desses produtos que possuem pouco valor agregado e retornos ao desenvolvimento nacional, como apresentado no primeiro boletim já supracitado. A demanda externa por esses bens, determinam a produção e reforçam as estruturas de dependência. Por conta dessa importância das exportações, cabe analisar o comércio exterior brasileiro jogando luz para o setor aqui abordado.

As exportações e importações têm apresentado queda geral diante da recessão global vivida, como mostra os dados do Governo Federal. A corrente de comércio em US$ (que é a soma das exportações e importações brasileiras) teve uma queda de -10,7% de janeiro a setembro de 2020, comparado ao mesmo período do ano anterior. Nesse período, quase metade das exportações brasileiras se concentraram nos produtos da agropecuária, mineração e agroindústria sendo, 17% da Soja, 11% de minério de ferro e seus concentrados, 9,8% de petróleo cru, 3,8% de açúcares e melaços, 3,4% de carne bovina, 3,1% de farelos de soja e 2,9% de celulose.

A soja teve um aumento nas exportações de 30,3% no acumulado do ano. Foram 79,2 milhões de toneladas exportadas. Já o farelo da soja, o grão com um certo processamento, teve um crescimento de 6,8%, um total de 13,7 milhões de toneladas exportadas. A China representou 72,9% das compras desse total exportado do grão da soja, com um crescimento no período de 23,3%, a Holanda vem em segundo lugar com a participação de 4,1% das exportações brasileiras. Já o milho teve uma queda de -29,2% nas exportações no acumulado do ano, com 20,1 milhões de toneladas exportados, tendo o Irã como principal comprador, representando 12% e em segundo o Japão com 10%.

Na pecuária, as exportações da carne bovina registraram um crescimento de 10,0% no acumulado de janeiro a setembro de 2020, com as exportações de mais de 1,4 milhão de toneladas da carne. O crescimento da receita foi de 6,0% no mesmo período, segundo a Associação Brasileira de Frigoríficos (Abrafrigo). O principal comprador é a China, representando 57,4% do total exportado pelo Brasil. Já para a carne suína, o crescimento das exportações em toneladas foi de 42,9% no acumulado do ano (764,9 mil toneladas), em valores de US$ o crescimento foi de 51,9%. A China concentra 66,5% das exportações brasileiras de suínos. E no frango o avanço das exportações no acumulado do ano foi de 1,3% (3,1 milhões de toneladas), segundo a Associação Brasileira de Proteína Animal (Abpa).

O aumento da produção do agronegócio, da área cultivada e das exportações pode ter como explicação mais imediata a forte demanda externa por esses produtos, com destaque para a China, que vem apresentando uma retomada de suas atividades de forma mais vigorosa, caminhando no sentido contrário a economia mundial, o que é percebido pelo comércio externo, com as exportações e importações desse país crescendo.

A pauta exportadora brasileira com a China já vem de algum tempo se concentrando nesses produtos básicos e diante de uma crise global, ganha importância por ser o único país em crescimento, com uma forte procura por insumos e alimentos. A desvalorização do real é outro fator já debatido no boletim anterior, que combinada a demanda aquecida chinesa, garante maiores ganhos para o setor.

Para além da explicação conjuntural, outra explicação já conhecida de longos debates e estudos é sobre o crescimento da dependência brasileira da produção e exportação de produtos básicos (commodities), que não só não contribuem com as atividades que poderiam criar efeitos positivos, como o desenvolvimento de setores que geram mais valor agregado e melhores empregos, como também ampliam os impactos negativos sobre os bens naturais e a desigualdade.

Embora no curto prazo as exportações das commotidies garantem maiores divisas para o país, no médio e longo prazo tendem a minar os ganhos possíveis de uma sociedade estruturalmente diversificada (o que nunca alcançamos de fato por conta condições de subdesenvolvimento impostas). O processo de reprimarização produtiva (foco na produção de bens primários) já avança a décadas, com políticas do Estado que beneficiam historicamente o agronegócio. Contudo, último período de crise global é impossível não relacionar a destruição assistida em nossos biomas e o ataque as comunidades camponesas e os trabalhadores rurais ao apoio dado pelo governo federal a esse setor. Ou mesmo o crescimento da fome no país diante de ganhos recordes na produção e exportações de carnes e produtos usados para alimentação de animais no exterior.

É emblemático os ministros da Agricultura e do Meio Ambiente indicarem o aumento da criação de gado como resposta as queimadas, que na verdade são o resultado desse avanço da produção em larga escala de produtos agrícolas que não servem para a alimentação da população, mas para a exportação. O agronegócio desde o golpe de 2016 está alinhado ao Estado com o intuito de ampliar seu lucro às custas do meio ambiente e dos trabalhadores. O crescimento do setor agropecuário como observado, longe da aparente prosperidade, tende a ampliar a crise brasileira. A construção de alternativas de produção e uso da terra que tenham como prioridade a vida, a produção de alimentos, a geração de emprego e renda e distribuição de terras, precisam ser reforçadas por aqueles que defendem um mundo mais justo e igual contra o domínio do capital.

3. DÍVIDA E JUROS NOS PAÍSES CENTRAIS E NO BRASIL

Keynes foi um dos maiores economistas do século XX e é, até hoje, um dos mais influentes. Numa conhecida passagem da “Teoria geral do emprego, do juro e da moeda”, Keynes alerta: “se nos vemos tentados a considerar a moeda como a bebida que estimula a atividade do sistema, não nos esqueçamos que podem surgir muitos percalços entre a taça e os lábios”. A passagem se refere ao que ficou conhecido como a “armadilha da liquidez”. Em tal situação, a eficácia da política monetária é colocada em xeque, tendo efeito pequeno ou mesmo nulo sobre a atividade econômica. A “armadilha da liquidez” se relaciona profundamente com a ideia de uma incerteza fundamental. Conforme cresce a desconfiança em relação ao futuro, eleva-se também a incerteza a respeito das possibilidades de ganhos futuros, o que favorece a preferência pela liquidez do dinheiro aos ativos de capital.

Desde a crise de 2008 vivemos em um mundo de juros baixos, especialmente entre os países desenvolvidos. Neles, as taxas médias de juros demonstram trajetória decrescente há mais de 30 anos. Quando o acordo de Bretton Woods foi rompido na década de 1970, a adoção de taxas flutuantes para o câmbio passou a se disseminar pelo mundo. Mais recentemente, a partir da década de 1990, ganhou força o sistema de metas para a inflação. Tais mudanças contribuíram para um mundo de juros mais baixos, uma vez que a política monetária voltada à garantia das metas de inflação favorecia os cortes de juros e o câmbio flutuante dava mais liberdade para a política monetária. Assim, nos países desenvolvidos, as taxas de juros eram reduzidas a cada crise, sem que retornassem ao patamar anterior antes de um novo corte.

É a partir daí que as políticas de flexibilização quantitativa [quantitative easing] ganham força, uma vez que as taxas de juros não podem ser reduzidas indefinidamente. Nos momentos em que a redução das taxas de juros deixa de ter efeitos sobre a economia, ou quando a taxa de juros já se encontra no seu limite inferior (próxima de zero), a flexibilização quantitativa surge como último recurso. Trata-se de um processo de aquisição de ativos, especialmente títulos públicos, por parte do Banco Central. Tal medida promove um efeito riqueza para os detentores de ativos, uma vez que a compra massiva de títulos promove um aumento dos preços. É, portanto, uma injeção direta de dinheiro na esfera financeira.

Ao ampliar a quantidade de dinheiro em circulação no sistema financeiro, os Bancos Centrais dos países desenvolvidos conseguiram evitar uma massiva destruição de capital, acomodando a preferência por liquidez frente à incerteza. Contudo, esta forma de evitar o ciclo natural das crises no capitalismo tem seus próprios efeitos nocivos, notoriamente a persistência de uma montanha de capitais sobreacumulados, grande parte dos quais são ativos podres ou de empresas zumbis. Além disso, ao ampliar o preço dos ativos, a flexibilização quantitativa beneficia os detentores de ativos, as classes mais abastadas, contribuindo para os níveis alarmantes de desigualdade que observamos.

Mas, diferente do que versa o receituário, as baixas taxas de juros e as medidas de flexibilização quantitativa não foram suficientes para acelerar a atividade econômica. Pelo contrário, anos após a crise de 2007/2008, as taxas de crescimento não parecem se recuperar. Como já discutimos em análises anteriores, acreditamos viver uma imensa sobreacumulação de capital que tem suas origens na crise da década de 1970. A crise de 2007/2008 aparece como uma breve erupção das contradições que abundam na economia mundial contemporânea. As medidas de flexibilização quantitativa conseguiram evitar que a crise destruísse o capital sobreacumulado e ineficiente, mas não reverteram as tendências estabelecidas desde 1970. Tampouco foram suficientes para recuperar a atividade econômica aos níveis pré-2007.

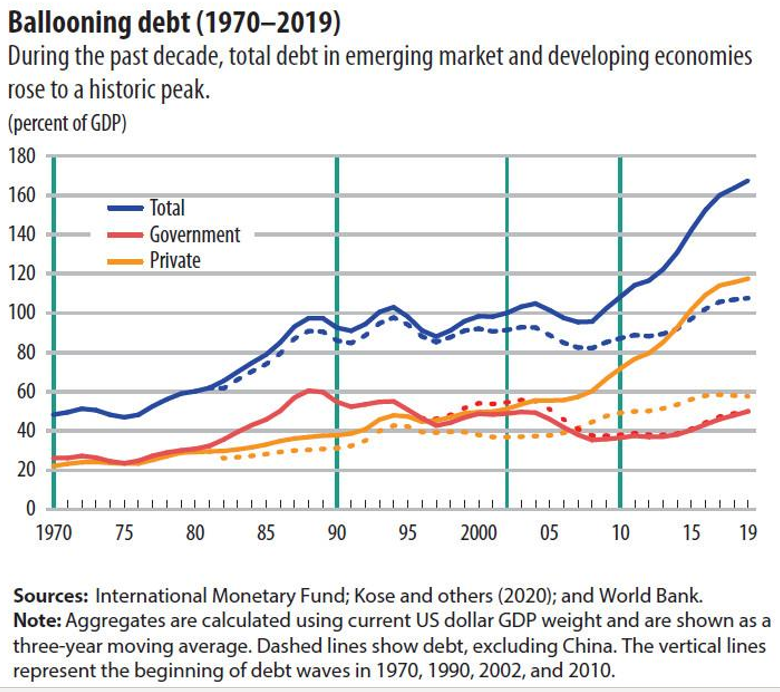

As baixas taxas de juros foram acompanhadas pela ampliação do endividamento, especialmente nos países centrais e em desenvolvimento. Segundo a UNCTAD, em 2017 a dívida total dos países em desenvolvimento atingiu 190% do PIB, o nível mais alto até então. O volume é majoritariamente composto pelas dívidas do setor privado, que passaram de 79% do PIB em 2008 para 139% do PIB em 2017. A dívida do setor público representava apenas 51% do PIB nesse mesmo ano. A Figura 1, apresentada a seguir, demonstra o crescimento da dívida em países em desenvolvimento. Nota-se a aceleração da tendência de endividamento após a crise de 2007/2008, especialmente no setor privado. As linhas pontilhadas expressam o endividamento excluindo a China, o que demonstra o peso do país asiático dentro do grupo de economias em desenvolvimento.

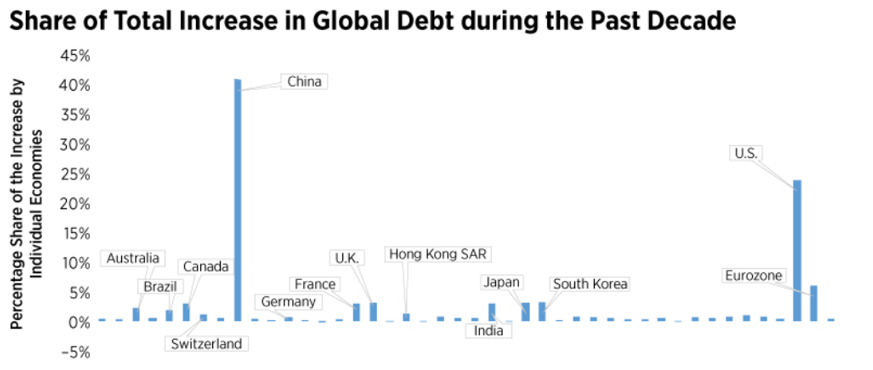

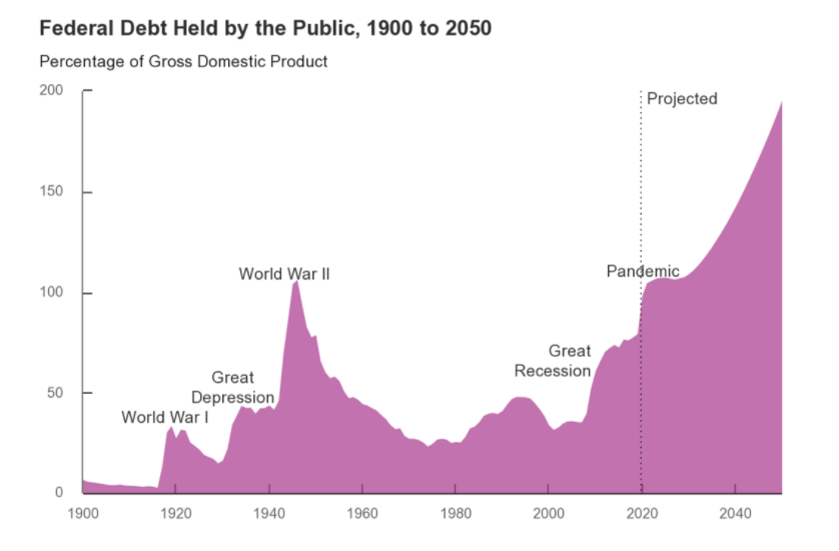

De acordo com artigo publicado no site do FED, o endividamento total como porcentagem do PIB mundial atingiu o pico de 245% em 2016. Considerando apenas os países desenvolvidos, a relação Dívida-PIB era de 280% no mesmo ano. Este aumento do endividamento, contudo, não se dá de forma distribuída. Antes, China e EUA sozinhos respondem por 65% do aumento do endividamento desde 2009 [Figura 2]. No caso dos EUA, um estudo (de um órgão ligado ao congresso) sobre o endividamento público, projeta um endividamento federal em relação ao PIB de 98% ao final de 2020, com trajetória crescente até 2050 [Figura 3]. O estudo indica uma manutenção na tendência de aumento do endividamento, especialmente em função dos gastos com juros.

O aumento do endividamento não é um problema por si só. Contudo, este aumento se dá em um ambiente de grandes incertezas, com pequenas possibilidades de alocação lucrativa do capital e baixo crescimento. Tal situação resulta num aumento da inclinação da curva dos juros, com um prêmio maior sendo exigido por parte do mercado para títulos de longo prazo.

Assim, nota-se que as medidas adotadas nas economias capitalistas mais desenvolvidas não foram capazes de romper a tendência que se estabeleceu desde a década de 1970, e que foi reforçada a partir da crise de 2007/2008. A redução dos juros e as políticas de flexibilização quantitativa acabaram por manter e mesmo inflar o valor dos ativos financeiros, tornando o setor financeiro cada vez maior perante a economia real e favorecendo o apetite por riscos em busca de maiores rendimentos nos mercados financeiros. O investimento e o crescimento econômico, por outro lado, seguem estagnados ou decrescentes.

Caso brasileiro

Preocupações acerca da sustentabilidade fiscal do Estado voltaram ao noticiário brasileiro no último período diante da necessária elevação dos gastos públicos frente à pandemia. As despesas do governo central aumentaram mais de 40% em comparação com setembro de 2019, em meio a uma profunda queda das receitas que, segundo IFI, corresponde a uma variação negativa de 18,9%, em termos reais. Como consequência, os resultados orçamentários do governo central têm continuamente incorrido em déficits consideráveis. De acordo com o Relatório do Tesouro Nacional (RTN), nos sete meses de 2020 acumulamos um déficit de R$ 505,2 bilhões, contra R$ 35,2 bilhões registrados em 2019. A projeção mais recente do Poder Executivo, prevê déficit primário de R$ 787,4 bilhões no ano, ou 11% do PIB, de acordo com o Projeto de Lei Orçamentária Anual (PLOA) de 2021.

A principal fonte de financiamento do Estado Brasileiro, portanto, tem sido o endividamento através da emissão de títulos da dívida pública. A dívida bruta, em agosto, chegou a 86,5% do PIB e as projeções são que ela alcance 96% do PIB até o final do ano. Em meio a um déficit acentuado e um considerável endividamento, a preocupação diante de uma possível insolvência do Estado, ou seja, uma impossibilidade de pagar seus compromissos financeiros, tem sido levantada.

Segundo analistas de mercado, há uma piora na percepção dos agentes com relação à sustentabilidade das contas públicas, que se aprofunda diante dos anúncios do governo em implementar um novo programa de transferência de renda [Renda Brasil]. O noticiário econômico aponta que este novo programa poderia colocar em xeque a manutenção do Teto dos Gastos, importante bandeira dos representantes do sistema financeiro no Brasil. Frente ao ambiente de incerteza, segundo os analistas, o mercado estaria impondo um aumento da inclinação na curva de juros futuros, o que reduz os efeitos da queda da taxa básica de juro no custo da dívida. A consequência direta deste movimento é um agravamento das condições fiscais do país pelo encarecimento do custo da dívida de médio e longo prazo do governo central, contribuindo para ampliar a incerteza no mercado comprador de títulos.

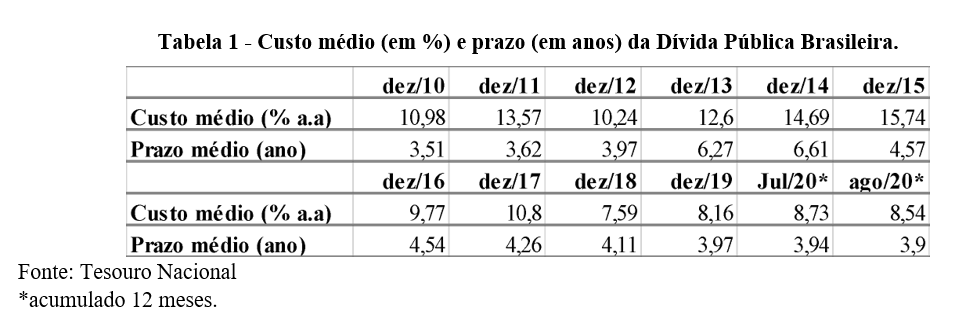

Na prática, contudo, assistimos a uma realidade distinta. Supostamente, a elevação dos juros na ponta da curva tornaria nossos compromissos futuros muito onerosos, aprofundando o risco fiscal. Assim, haveria maior dificuldade para rolagem e refinanciamento da dívida pública. Contudo, a despeito de uma pressão nos juros na ponta da curva, o que vemos é a diminuição das emissões LFT (pós fixados de maior prazo de vencimento) e uma ampliação da venda dos títulos prefixados de curto prazo, tendência que se observa internacionalmente por conta da pandemia.

Desse modo, por estarmos com a menor taxa Selic da série, o custo da dívida é o mais baixo do último período. Por outro lado, as medidas adotadas durante a pandemia contribuem para a diminuição do prazo da dívida, o que traz dificuldades na sua gestão. Ainda assim, o prazo médio atual ainda se encontra em patamar próximo ao observado no último período, com uma breve tentativa de alongar o perfil da dívida no período em que o Brasil conquistou o grau de investimento e apresentava uma trajetória de crescimento economia econômico. Com isso, não parece razoável apontar um risco de que o Estado se veja impossibilitado de honrar seus compromissos financeiros.

A dívida pública é um instrumento que garante ao seu detentor um direito futuro. Não se trata, portanto, de valor constituído, mas de uma promessa sobre parte do valor a ser produzido futuramente, um capital fictício. Nesse sentido, o grande problema é conjugação de uma ampliação dos direitos sobre o valor futuro com uma estagnação ou diminuição da atividade econômica. Em um ambiente de juros baixos, abundância de liquidez e baixa inflação, era de se esperar que o investimento aumentasse.

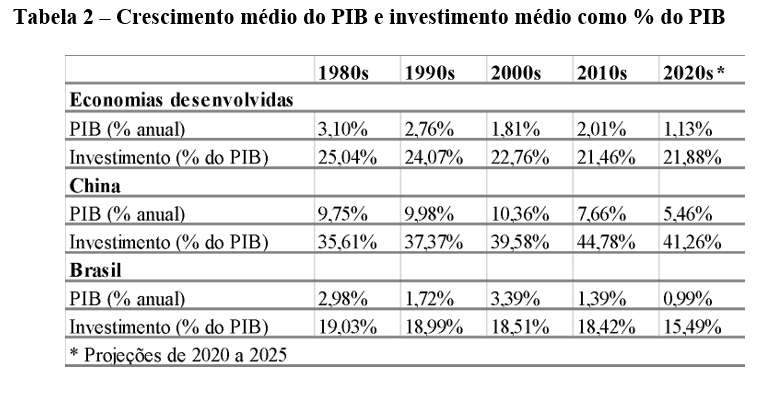

Contudo, o que vemos é o contrário. A Tabela 2, elaborada a partir de dados do FMI, demonstra a diminuição do crescimento médio dos países desenvolvidos desde a década de 1980, bem como a diminuição do investimento como proporção do PIB. Trata-se de uma trajetória muito diferente daquela da China, onde o endividamento cresce, mas em meio a um processo de intenso crescimento do PIB e uma alta taxa de investimento. É justamente em função do seu crescimento econômico, notoriamente desencadeado pelas altas taxas de investimento, que não se coloca em dúvida a capacidade de solvência do Estado chinês. Ao contrário dos EUA e do Brasil, a curva de rendimentos dos títulos chineses vem sendo achatada ao longo de 2020, com uma menor diferença de rendimentos para títulos de curto prazo e de longo prazo.

O teto de gastos é conclamado como o fiador da melhora nas expectativas do mercado e do retorno dos investimentos privados, ou seja, o elemento central na reorganização fiscal do país. Contudo, a dinâmica impulsionada pelo teto é contrária. Desde 2015 os investimentos não cobrem nem a depreciação do estoque pré-existente e, como visto na Tabela 2, o crescimento do PIB é rastejante. Ao restringir as possibilidades de elevação dos gastos públicos com investimentos, estamos, na prática, aprofundando cada vez mais os aspectos recessivos de nossa economia.

Segundo relatório recentemente publicado no blog do FMI, o investimento público tem papel elementar na recomposição da atividade econômica das diversas nações, inclusive impulsionando o investimento privado. De acordo com os dados, o investimento público em 1% do PIB pode fortalecer a confiança na recuperação e impulsionar o PIB em 2,7%, o investimento privado em 10% e o emprego em 1,2%. Além disso, outros estudos apontam que o multiplicador dos gastos de investimento é tipicamente maior que 1, sobretudo nos países em que o estoque de capital público é mais baixo, como é o caso brasileiro. O efeito multiplicador de boa parte das demais despesas primárias, por outro lado, desencadeia menos efeitos na atividade econômica.

Nesse sentido, a regra fiscal 95 se torna um empecilho para a implementação de políticas anticíclicas, uma vez que limita a elevação dos gastos públicos e, consequentemente, restringe as possibilidades de atuação do Estado na economia real. O endividamento estéril, que não se reverte em investimento, tende a aumentar a fragilidade fiscal e a insegurança dos agentes diante do futuro. O custo é a fragilização fiscal por conta da queda das receitas e da dinâmica econômica rastejante. Suas implicações são os contínuos déficits fiscais e, necessariamente, a emissão de mais dívida para financiamento do Estado. Este ciclo vicioso só pode ser interrompido pela agência do Estado na economia real. Há muitos percalços entre a taça e os lábios.